Buchhaltung oder Kostenrechnung?

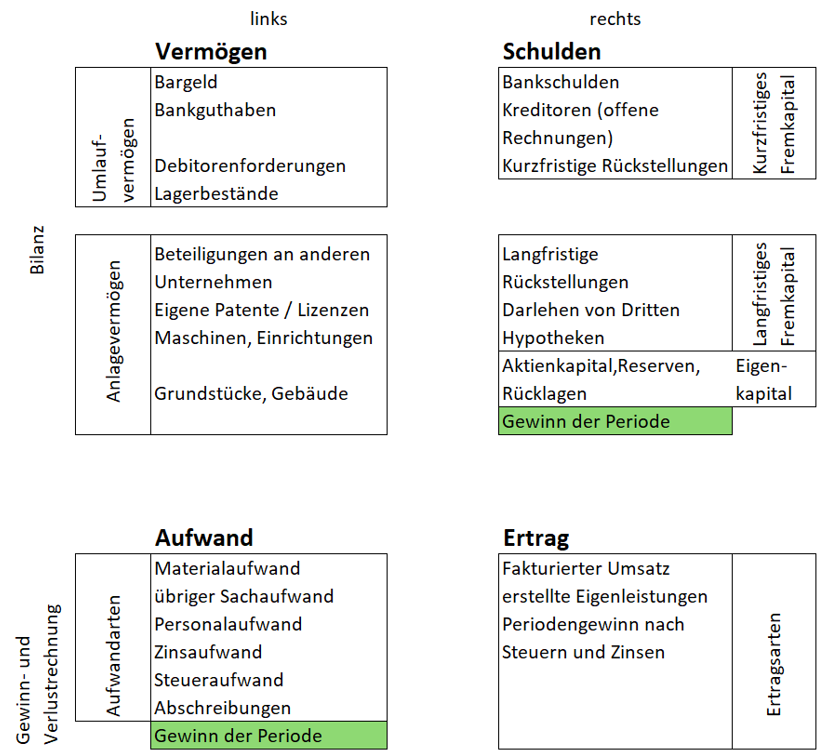

Vor 530 Jahren schrieb Luca Pacioli seine berühmt gewordene Abhandlung über die Buchhaltung. Seine Methodik wurde mittlerweile weltweit zum Standard für die finanzielle Buchführung. Pacioli legte fest, dass für eine umfassende Buchhaltung das Vermögen des Unternehmens den Schulden des gleichen Unternehmens zu gegenüberzustellen ist und dem Ertrag der Aufwand gegenüberzustellen ist. So lasse sich für jede Periode (üblicherweise ein Jahr) ermitteln, wie hoch der Gewinn (oder der Verlust) in der Betrachtungsperiode gewesen sei. Zudem erkenne man, welcher Anteil des Vermögens den Eigentümern des Unternehmens gehört und welcher Teil den anderen Gläubigern.

Diese Darstellung zeigt nur Kontengruppen, welche üblicherweise in den Buchhaltungsberichten ausgewiesen werden. Zu jeder Kontengruppe können nach den Gegebenheiten einer Organisation unbeschränkt Einzelkonten hinzugefügt werden.

In allen Buchführungsausbildungen wird erklärt, dass jede Buchung mit dem gleichen Betrag in einem Konto links (im Soll) und in einem anderen rechts (im Haben) einzutragen ist. So ist sichergestellt, dass die Summe aller linken immer der Summe aller rechten Eintragungen entspricht. Ergibt sich eine Differenz, wurde ein Erfassungsfehler gemacht. Entsprechend dieser Logik ist jede Buchhaltungssoftware so programmiert, dass sie einen Buchungssatz mit zwei verschiedenen Beträgen oder mit Angabe nicht bestehender Konten nicht akzeptiert. Diese Methode hat Luca Pacioli dokumentiert und sie hat sich bis heute durchgesetzt. Auch der Periodengewinn in der Bilanz stimmt immer mit demjenigen in der Gewinn- und Verlustrechnung überein.

Daraus lassen sich die notwendigen Datenfelder zur Erfassung eines Buchungssatzes ableiten. Alle Bewegungen einer Periode (Tag, Monat, Jahr) werden wertmässig erfasst.

Sind auch Fremdwährungsbeträge zu verbuchen, ergeben sich Wechselkursdifferenzen, welche ihrerseits zu weiteren Buchungsätzen führen. Darauf wird hier jedoch nicht eingegangen.

Managementsicht

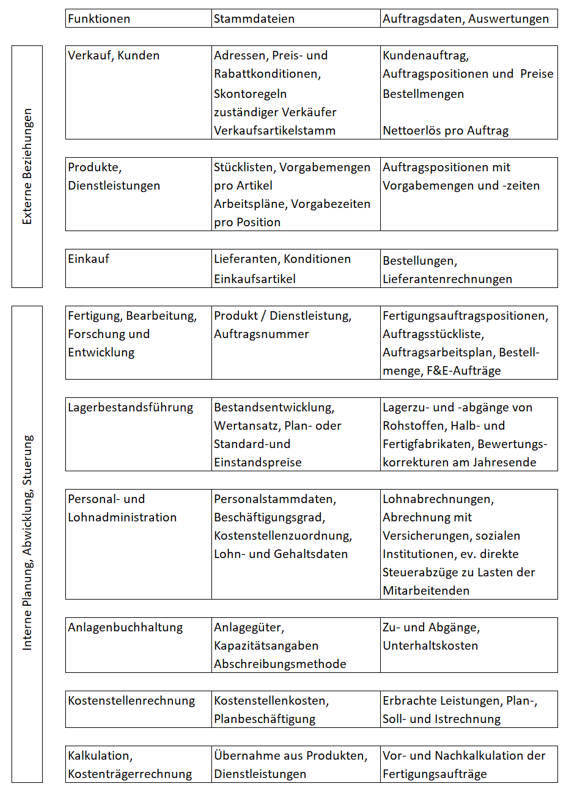

Für die entscheidenden und steuernden Führungskräfte der verschiedenen Abteilungen sind die Buchhaltungsauswertungen nur beschränkt hilfreich. Denn in der Finanzbuchhaltung können weder Mengen noch Zeiten erfasst werden. Mengen, Leistungen und Verbräuche werden in den vorgelagerten Teilsystemen, meistens mit dem Begriff ERP (Enterprise Resource Planning / Unternehmensressourcenplanung) bezeichnet, erfasst und gepflegt. Dazu gehören die Datenstrukturen und Programme für die verschiedenen Funktionsbereiche:

Die Informatik ist in dieser Übersicht nicht aufgeführt, da ihre Leistungen in allen Funktionsbereichen genutzt werden.

Im ERP-System sind die Datenstrukturen für Planung, Isterfassung, Bestandsführung und Soll-Ist-Vergleiche vorzuhalten und die notwendigen Bearbeitungs- und Auswertungsprogramme müssen bereit sein. Denn Sachbearbeitende und Führungskräfte aller Bereiche arbeiten hauptsächlich mit diesen mengen- und zeitbezogenen Daten:

-

- Um produzieren zu können, müssen Fertigungsaufträge mit herzustellender Menge, Stückliste und Arbeitsplan ausgelöst werden. Die zu verwendenden Rohstoffe, Zukaufteile und Halbfabrikate müssen in genügender Menge am Lager sein. In den Fertigungsabteilungen (Kostenstellen) ist sicherzustellen, dass die Mitarbeitenden, die benötigten Maschinen und die Werkzeuge einsatzbereit sind.

- Um einem Kunden ein Angebot unterbreiten zu können, sind Plan- und Vorkalkulationen erforderlich. Dazu ist auf die (Plan-)Einstandspreise im Einkauf und Lager zurückzugreifen, sowie auf die Arbeitspläne der herzustellenden Artikel.

- Für die Nachkalkulation eines Fertigungsauftrags werden die real verbrauchten Mengen und Zeiten mit den Planansätzen bewertet und der Plankalkulation gegenübergestellt (Soll-Ist-Vergleich).

- Leisten interne Servicebereiche, z.B. Werkstätten, Arbeiten für andere Kostenstellen, sind die Einsatzstunden zu messen und mit dem Plankostensatz der leistenden Stelle zu bewerten.

Diese Beispiele sollen zeigen, dass für die Planung und Steuerung von Umsatz, Kosten, Beständen und Ergebnissen in erster Linie Mengen und Zeiten massgeblich sind. Diese Information kann keine Finanzbuchhaltung liefern, da sie nur Werte (Geldbeträge) abbilden kann. Das geeignete Instrument ist die Kosten-, Leistungs-, Erlös- und Ergebnisrechnung KLEER. Sie unterstützt alle Führungskräfte bei der erlös- und kostenbezogenen Unternehmenssteuerung. Im englischsprachigen Raum hat sich dafür der Begriff „Management Accounting“ durchgesetzt.

Vgl. auch die grafische Darstellung der Beziehungen zwischen den Teilsystemen im Beitrag „Planungsabhängigkeiten“.

Wichtig:

Einige ERP- und Buchhaltungs-Softwareanbieter betonen in Ihrer Werbung, dass ihre Buchhaltungs-Softwaremodule auch Kostenstellen abbilden und Produkte kalkulieren können. Bei näherer Analyse der Softwareangebote stellt sich dann oft heraus, dass die Verteilung der Kostenstellenkosten auf die Produkte und Kunden durch vorbestimmte Kostenumlagen von Kostenstelle an Kostenstelle und von da auf die Produkte mittels Verteilschlüsseln eingerichtet wird und nur wenig mit der realen Kostenverursachung zu tun hat. Eine Führungs- und damit entscheidungsorientierte Planung und Steuerung der Kosten ist in solchen Softwaresystemen nicht mehr möglich, weil nicht die Stücklisten und die Arbeitspläne der hergestellten Produkte oder Dienstleistungen zur Kalkulation der Produktkosten herangezogen werden, sondern die vordefinierten Schlüsselgrössen für die Umlage fixer Kosten.

Viele unserer Kunden und Kursteilnehmenden bezahlten bei der Wahl des Softwaresystems für die Planung und Steuerung ihres Unternehmens viel Lehrgeld, weil sie zu spät realisierten, dass die KLEER immer verursachungsgerecht zu gestalten ist und damit von den Daten des ERP-Systems ausgehen muss, nicht von denjenigen aus der Finanzbuchhaltung.