KLEER für Banken und Versicherungen

Banken

Ein Grossteil der Banken setzt das von ihren Kunden einbezahlte Geld zur Finanzierung von Krediten ein. Für die gewährten Kredite verlangen sie Zinsen, mit welchen sie sowohl die Guthaben der Einleger verzinsen als auch ihre eigenen Kosten und ihren Gewinn decken. Zusätzlich zu diesem Zinsdifferenzengeschäft haben die Banken unzählige Zusatzprodukte entwickelt, welche die Rentabilität einer Bank erhöhen sollen. Einige Beispiele:

-

- Vermögensberatung und -verwaltung für Bankkunden

- Handel mit Aktien, Obligationen und weiteren Geldanlageprodukten

- Finanzierung von Export- und Importgeschäften.

- Devisen-, Münzen- und Edelmetallhandel.

Für Bankführungskräfte stehen sowohl die Rentabilität des einzelnen Kunden als auch die Rentabilität der angebotenen Produkte im Vordergrund. Die Einstandspreise für Aktien, Obligationen und anderen gehandelte Produkten können üblicherweise direkt dem jeweiligen Kundenauftrag zugeordnet werden. Das gilt auch für die an die Lieferanten positionsbezogen zu bezahlenden Gebühren (Einzelkosten des Auftrags).

Die Kosten des eigentlichen Bankbetriebs lassen sich meistens nicht verursachungsgerecht einzelnen Produkten oder Kunden zuzuordnen. Empfiehlt beispielsweise die Kostenstelle «Research» den Kauf oder das Halten bestimmter Aktien, können die Kosten dieser Empfehlung weder dem einzelnen Kundenberater noch dem auf Basis dieser Empfehlung kaufenden Kunden verursachungsgerecht zugeordnet werden, sondern nur der Gesamtheit aller Berater und aller Kunden. Die für den Kauf oder Verkauf einzelner Titel fakturierten Bankgebühren lassen sich zwar dem Kunden, seinem Berater oder dem Titel zuordnen, doch lässt sich nicht verursachungsgerecht nachvollziehen, welcher Anteil der Gebühr dem Berater und welcher den ausführenden Händlern zuzuordnen ist.

Diese Kette von Argumenten soll zeigen, dass die aus Bankgeschäften erzielten Erlöse zwar pro Kunde ermittelt werden können, die Kosten für die Entstehung dieser Erlöse aber in mehreren Kostenstellen entstehen. Dort ist die verursachungsgerechte Erfassung der Arbeitszeiteinsätze für einzelne Produkte oder Kunden nur selten möglich, weil in vielen Fällen keine direkte Ursache-/Wirkungsbeziehung zwischen ausgeführter Arbeit und Produkt oder Kunde besteht. Für tiefere Analysen vgl. Kosten- und Erlösrechnung im Bankbetrieb von B. Wolfes.

Versicherungen

Ein Versicherungsnehmer will durch Bezahlung einer Prämie (einmalig oder wiederkehrend) sicherstellen, dass er finanzielle Forderungen aus Schäden nicht selbst bezahlen muss und dadurch in Konkurs gehen oder wesentliche Teile seines Vermögens verlieren kann. Im Wissen, dass Schäden nicht allen Versicherungsnehmern widerfahren, versucht die Versicherungsgesellschaft möglichst viele Kunden zu überzeugen, bei ihr einen Versicherungsvertrag abzuschliessen und so das Risiko auf alle Kunden zu verteilen.

Die Versicherungsgesellschaft ist finanziell erfolgreich, wenn die Prämieneinnahmen von allen Kunden im Zeitablauf die Kosten aller zu bezahlenden versicherten Schäden decken sowie die kompletten Betriebskosten der Gesellschaft und ihren Gewinn. Dadurch hat Versicherungsmanagement sehr viel mit Statistik und mit Einschätzung der finanziellen Entwicklung von Risiken zu tun. Denn die proportionalen Produktkosten entstehen einerseits durch die eingetretenen und zu bezahlenden Schäden, andererseits für die Bildung von Rückstellungen für wahrscheinlich bevorstehende Schäden (Beispiel: Gebäudeschäden, welche durch das Abschmelzen des Eises am Nord- und Südpol in küstennahen Gebieten entstehen können oder Schäden durch Erdbeben oder Waldbrände). Die Entwicklung schon bekannter Schadensarten kann mit statistischen Analysen prognostiziert werden. Noch nicht eingetretene, aber erwartete Schadensarten müssen die Fachspezialisten der Versicherungsgesellschaft schätzen.

Eingetretene und erwartete Schadenkosten sind die proportionalen Produktkosten einer Versicherungsgesellschaft, Sie sind daher in der Produktkalkulation zu berücksichtigen.

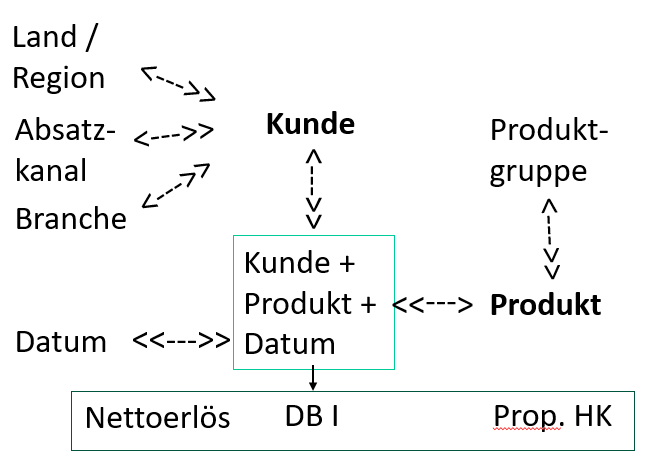

Die Verkaufsorganisation einer Versicherungsgesellschaft verantwortet die Nettoerlöse und die Deckungsbeiträge der bestehenden und neu abgeschlossenen Versicherungsverträge. Sie muss folglich pro Vertrag wissen, welches Produkt über welchen Absatzkanal, über welche Verkaufsorganisation, in welcher Region und durch welchen Verkäufer an welche Kundengruppen verkauft wurde oder werden soll.

Das erfordert die mehrdimensionale Planung und Ermittlung der Deckungsbeiträge pro

-

- Schadenart (Produkt)

- Produktgruppe

- Kunde (Versicherungsnehmer), ev. Branche

- Verkäufer

- Versicherungsmakler

- Verkaufsregion

Wie im Produktions- oder Dienstleistungsunternehmen ist auch in Versicherungsunternehmen zu ermitteln, welche Deckungsbeiträge in den verschiedenen Produkt- und Marktdimensionen nach Abzug der proportionalen und der eindeutig einer Betrachtungsdimension zurechenbaren Fixkosten erzielt wurden.

Der zentrale Unterschied besteht darin, dass in die proportionalen Herstellkosten von Versicherungen auch vermutete Kosten noch nicht eingetretener Risiken einzurechnen sind.

Inwiefern eine Versicherungsgesellschaft potenzielle finanzielle Risiken durch Rückversicherungen abdeckt, wir hier nicht weiter untersucht.