Innerbetriebliche Leistungsverrechnung

In vielen Unternehmen und in den meisten Rechnungslegungsstandards wird die Auffassung vertreten, die innerbetriebliche Leistungsverrechnung solle die Kosten interner Servicebereiche vollständig an die Endprodukte weiterverrechnen. So meint man erkennen zu können, wie viel ein bestimmter Artikel kostete, bis er in das Fertiglager einging. Wie weit diese Vorgehensweise management- und damit entscheidungsgerecht umsetzbar ist, ist Thema dieses Beitrags.

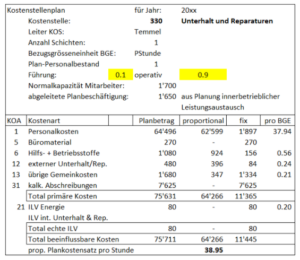

Ausgangspunkt ist der Plan der Kostenstelle 330 Unterhalt und Reparaturen im Beispielunternehmen. Herr Temmel als Kostenstellenleiter ist für die internen Reparatur- und Unterhaltsarbeiten in der gesamten Ringbuch AG zuständig. Inbegriffen ist auch die Betreuung der Energiezentrale. Bisher konnte er diese Arbeiten alleine ausführen. Für grössere Aufträge werden externe Serviceunternehmen beauftragt. Deren Kosten sind direkt als Einzelkosten in den Kostenstellen in der Kostenart «externer Unterhalt/Reparaturen» geplant und werden auch dort erfasst.

Plankosten der Service-Kostenstelle und Kostenspaltung

Ausgehend von der Planung des internen Leistungsaustauschs ergab sich für die Kostenstelle 330 eine Planbeschäftigung von 1’650 Stunden für das Planjahr. Ob die Plan-Präsenzzeit von Herrn Temmel von 1’700 Stunden auch für seine internen Aufgaben ausreichen wird, wurde vorerst offengelassen. Nötigenfalls ist vorgesehen, die Überstunden zu vergüten und sie als Kostenstellenabweichung auszuweisen.

Zusammen mit seinem Controller und seinem Chef hat Herr Temmel auf Basis der vorgesehenen Leistungen die Kostenplanung für das nächste Jahr erstellt. Sein eigener Lohn inklusive Sozialleistungen beträgt 64’496. Die Verbräuche, die er für seine Kostenstelle vorsieht, sind in den Kostenarten 5 bis 13 aufgeführt. Auf Basis der in seiner Kostenstelle installierten Anlagen hat der Controller die kalkulatorischen Abschreibungen von 7’625 ermittelt. Aus den bisherigen Verbräuchen ist abzuleiten, dass die Kostenstelle rund 400 kWh elektrische Energie pro Jahr verbrauchen wird, was bei einem (internen Satz) von 0.20 / kWh den Plankosten von 80 entspricht.

Die Spaltung der Plankosten in ihren proportionalen und fixen Teil funktioniert wie im Beitrag Kostenspaltung gezeigt automatisch, wenn die Plandaten vollständig erfasst sind:

-

- Seine Personalkosten betragen 64’496 für 1’700 Präsenzstunden. Pro Präsenzstunde sind dies gerundet 37.94.

-

- In der Planung ist Herr Temmel davon ausgegangen, dass er pro Stunde Reparatur- und Unterhaltsarbeiten in seiner Kostenstelle 0.56 Hilfs- und Betriebsstoffe verbrauchen wird. Dieser Betrag «schlüpft» mit jeder geleisteten Stunde in seine Servicearbeiten und kann folglich in den verursachungsgerechten Kostensatz integriert werden. Die verbleibenden 156 für Hilfs- und Betriebsstoffe fallen für die Betriebsbereitschaft seiner Reparaturstelle an, sind also nicht an die Bezüger verrechenbar.

Sinngemäss ging er bei der Planung der anderen Sachkostenarten vor.

Dadurch ergeben sich die proportionalen Plankosten von 64’266. Dividiert durch die Planbeschäftigung resultiert der proportionale Plankostensatz von 38.95.

Für die Plan-Fixkosten von 11’445 ist Kostenstellenleiter Temmel verantwortlich. Die Installationen und die Kapazitäten seiner Werkstatt sind da, weil sie von ihm geplant und von seinen Chefs im Budget bewilligt werden. Kann er sie abbauen, indem er beispielsweise den fixen Unterhalt seiner eigenen Bearbeitungsmaschinen senkt, werden zwar die Gesamtkosten der Stelle niedriger, der proportionale Kostensatz für die geleistete Servicestunde bleibt aber 38.95.

Innerbetriebliche Leistungsverrechnung immer zum proportionalen Plankostensatz

Würden anteilige Fixkosten für das Werkstattgebäude, für die Kantinennutzung, für IT-Anbindung und Personaladministration per Kostenumlage auf die Werkstatt-Kostenstelle umgelegt, würde der Vollkostensatz der Werkstatt explodieren, der prop. Kostensatz aber immer noch gleichbleiben. Würde der Vollkostensatz durch diese Umlagen auf 100 EUR/Stunde steigen, kämen die internen Leistungsempfänger auf die Idee, die Werkstattleistungen auswärts zu beziehen, weil sie dort für 70-80 EUR pro Stunde zu haben sind. Dadurch würde nicht nur mehr Geld nach aussen fliessen. Die Fixkosten der Werkstatt würden massiv steigen, weil weniger innerbetriebliche Leistung erbracht würde, der Mitarbeiter und die Anlagen aber immer noch da sind. Für das Gesamtunternehmen würde eine Gewinnminderung resultieren.

Um solche Fehlentwicklungen zu verhindern, empfehlen wir, innerbetrieblichen Leistungsaustausch immer nur zu proportionalen Plankostensätzen zu verrechnen. Die Entscheidung über die Höhe der Strukturkosten trifft das Management, nicht der Leistungsempfänger.

Auch die Idee, innerbetriebliche Services in eine eigene Gesellschaft auszugründen, muss aus Gesamtsicht gut überlegt werden. Denn die ausgegründete Gesellschaft (z.B. als Profit Center) muss ja ebenfalls Kapazitäten aller Art aufbauen und bezahlen. Investitionen müssen abgeschrieben werden, Steuern und Gewinnabführungen an die Muttergesellschaft werden fällig. Das hat schon oft dazu geführt, dass die Gesamtkosten der Ausgründung höher wurden als die bisherigen internen Kosten. Das führte zu einem höheren Preis der eigentlich innerbetrieblichen Leistung als bisher.

Interne Aufgaben

Im Blog Management-Control wurden Interne Aufgaben wie folgt definiert: „Interne Aufgaben sind der Sammelbegriff für alle in einem Unternehmen auszuführenden Arbeiten, welche nicht direkt durch die hergestellten Einheiten oder durch echten innerbetrieblichen Leistungsaustausch verursacht werden. Sie stehen nur in einem indirekten Zusammenhang zu den produzierten oder verkauften Produkten und Services.“

Diese Arbeiten entstehen zur Gänze für die Leistungsbereitschaft einer Organisation. Im Gegensatz zu den echten innerbetrieblichen Leistungen besteht kein ursächlicher Zusammenhang zwischen Leistungserbringer und den empfangenden Kostenstellen. Ein ERP-System beispielsweise wird zum Nutzen aller eingeführt, obwohl viele Kostenstellenleiter sagen, sie könnten ihre Arbeit auch ohne dieses System ausführen. Aus Kostenstellensicht ist es „Zwangskonsum“.

Weil der direkte Ursache-/Wirkungszusammenhang fehlt, kann es für die Kosten der Internen Aufgaben auch keine verursachungsgerechte Verrechnung von leistenden an empfangende Kostenstellen oder gar Produkte geben. Für entscheidungsrelevantes Management Accounting bedeutet dies, dass auf eine Umlage dieser Kosten auf andere Kostenstellen gänzlich zu verzichten ist.

Obwohl der Anteil der Kosten für Interne Aufgaben an den Gesamtkosten einer Organisation kontinuierlich steigt (auch wegen der zunehmenden Digitalisierung), können sie nicht verursachungsgerecht weiterverrechnet werden. Sie sind, wie in der stufenweisen Deckungsbeitragsrechnung vorgesehen, als Blöcke in die periodische Ergebnisrechnung zu übernehmen.