Führungsentscheide und Verantwortlicheit sind massgeblich für die Gestaltung des Management Accounting Systems

Entscheidungsunterstützung steht im Vordergrund

Wollen Controller in Zusammenarbeit mit dem Rechnungswesen und der IT ein Management Accounting System aufbauen, sind sie gut beraten, vom Führungsprozess und den Entscheidungssituationen der Manager aller Stufen auszugehen.

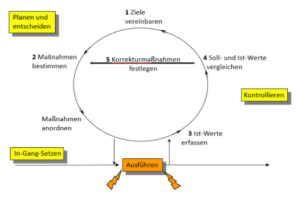

Die Analyse des Führungskreislaufs und der Frage „Worüber entscheiden Führungskräfte“ haben schon zu wichtigen Anforderungen geführt:

Anforderungen aus dem Führungskreislauf

Da die Führungskräfte sowohl die Planung als auch die erzielten Ergebnisse verantworten, ist abzuleiten, dass ein taugliches Management Accounting folgende Wertarten abdecken muss:

-

- Plan: Welches Ergebnisziel wird vereinbart?

- Soll: Welches Ergebnis hätte unter Berücksichtigung des Plans und der effektiven Verkaufs- und Produktionsmengen entstehen sollen?

- Ist: Welches Ergebnis ergibt sich nach Berücksichtigung aller Abweichungen vom Soll?

- Erwartung (Forecast): Welches Ist kann per Jahresende (oder Projektende) nach Einschätzung der Führungskräfte erwartet werden?

Der vereinbarte Plan dient im Sinne der zielorientierten Führung als Vergleichsmassstab für das Erreichte. Um beurteilen zu können, wie weit die Umsetzung mittelfristiger und strategischer Pläne schon gelungen ist, bedarf es auch der Plan-Ist-Vergleiche für mehrere Jahre.

Anforderungen aus den Entscheidungsinhalten

Umsatzentstehung: Plan-Istvergleiche sind im Management Accounting auf Einzelartikelebene erforderlich, weil auch auf dieser Ebene gesteuert wird. Das gilt auch für unterschiedliche verkaufte Dienstleistungen. Die Verkäufe müssen nach den Dimensionen der Marktbearbeitung des Unternehmens verdichtbar sein, weil im Produktmanagement nach Produktgruppen gesteuert wird, in der Kundenbetreuung hingegen nach Kundengruppen, Absatzgebieten, Absatzkanälen und Regionen.

Erlösschmälerungen: Verschiedenste Rabattarten (Kundenrabatt, Artikelrabatt, Messerabatt, usw.) schmälern den fakturierten Umsatz und nagen an der Rentabilität. Die Auswirkungen dieser Abzüge müssen Entscheider im Verkauf und im Marketing auf Kunden- und Artikelebene kennen, um steuern zu können. Sinngemäss gilt dieser Detaillierungsgrad auch für andere Erlösschmälerungen wie z.B. für Lizenzen, Royalties, Boni, Rückvergütungen, Skonti. Soweit eindeutig zuordenbar, sollten solche Abzüge den Artikeln und den Kunden zugewiesen werden.

Sowohl bei den Umsätzen als auch bei den Erlösschmälerungen bedarf das Management Accounting deshalb einer direkten Datenverbindung zur Fakturierung und ev. zum Customer Relationship Management CRM. Ob eine monatliche Aufdatierung ausreichend ist oder gar eine Echtzeit-Berichterstattung einzurichten ist, hängt von der Fristigkeit der Steuerungsmassnahmen ab.

Materialkosten: Soweit Materialverbräuche eindeutig durch die hergestellten Produkte verursacht werden, sind ihre Verbräuche, bewertet zum Plan-Einstandspreis, den verbrauchenden Einzelartikeln zuzuordnen. Das ist die Voraussetzung, um Ergebnisse einzelner Artikel berechnen zu können. Materialkosten, die weder dem Einzelartikel noch dem Fertigungsauftrag eindeutig zuordenbar sind, werden auf die verbrauchende Kostenstelle kontiert. Insoweit massgebliche Abweichungen zwischen dem Plan-Einstandspreis und dem real zu bezahlenden entstehen, sind diese als Einstandspreisabweichungen auszuweisen. Denn erstens ist dafür der Einkaufschef zuständig und zweitens kann diese Abweichung nicht verursachungsgerecht den verbrauchenden Artikeln zugeordnet werden. Sinngemäss gelten diese Anforderungen auch für eingekaufte externe Dienstleistungen (Services).

Fertigungskosten: Die Herstellung eines Artikels erfordert Leistungen von einer oder mehreren Kostenstellen. Die erforderliche Leistungsmenge wird in den Arbeitsplänen der Artikel festgehalten, resp. geplant. Folglich ist die geplante Leistungsmenge, multipliziert mit der Anzahl hergestellter Artikel zu belasten, da die Ursache für eventuelle Abweichungen in der leistenden Kostenstelle liegt. Als Wertansatz ist der geplante proportionale Kostensatz der leistenden Kostenstelle zu verwenden, weil der empfangende Artikel nicht der direkte Verursacher der Leistungsbereitschaftskosten und der Abweichungen in der leistenden Kostenstelle ist. Geplante Fixkosten und Abweichungen verbleiben auf der Kostenstelle.

Innerbetriebliche Leistungsverrechnung (ILV): Benötigt ein Kostenstellenleiter Vorleistungen von anderen Kostenstellen, will er nur diejenigen Kosten bezahlen, die durch seinen Bezug direkt beim Leistungserbringer entstehen. Denn die Leistungsbereitschaftskosten und die Abweichungen entstehen beim Leistungserbringer. Der Empfänger kann sie weder beeinflussen noch verantworten. Entscheidungsgerechte ILV setzt deshalb voraus, dass die bezogenen Leistungsmengen nur zum proportionalen Plankostensatz der leistenden Kostenstelle an die empfangende verrechnet werden. Vgl. den Beitrag zur ILV. Dort wird auch gezeigt, wie die Umlage der vollen Kosten zu falschen Entscheidungen führt.

Weitere Kostenstellenkosten: In den Kostenstellen verbleiben nach Verrechnung der proportionalen Fertigungskosten auf die Produkte und der ILV zum proportionalen Plankostensatz an die empfangenden Kostenstellen nur noch Fixkosten und Abweichungen. Diese veranwortet der jeweilige Kostenstellenleiter, da sie die Folge der Leistungsbereitschaft seiner Kostenstelle sind. Ihre Deckung erfolgt in der stufenweisen Deckungsbeitragsrechnung.

Konsequenzen für die Einrichtung des Management Accounting Systems

Sollen die Kostenstellenleiter bis hin zum CEO alle von ihnen direkt beeinflussbaren Kosten verantworten, muss das Accounting for Management den Prozess von der Kundengewinnung bis zur Auslieferung und Bezahlung der georderten Produkte und Services abbilden können. Im Vordergrund steht die Entscheidungsunterstützung, nicht die Regeln der externen Berichterstattung.

Nach heutigem Wissensstand sind dafür die Grenzplankostenrechnung, resp. die flexible Plankostenrechnung, kombiniert mit der mehrstufigen und mehrdimensionalen Deckungsbeitragsrechnung am besten geeignet. Die Plan-Einstandspreise und die proportionalen Plankostensätze bilden die einzuhaltenden Standards für den Plan-Ist-Vergleich. Das seit ca. 2005 in den USA empfohlene Resource Consumption Accounting RCA baut ebenfalls auf der Grenzplankostenrechnung auf und integriert auch das Activity Based Costing ABC.

Diese Systematik kann mit wenigen Anpassungen auch für die Planung und Steuerung von Handelsgeschäften, Dienstleistungen, Serviceverträgen und Abonnementen angewendet werden. Auch in Krankenhäusern, Pflegeeinrichtungen und in der öffentlichen Verwaltung gibt es vielfältige Anwendungsmöglichkeiten.