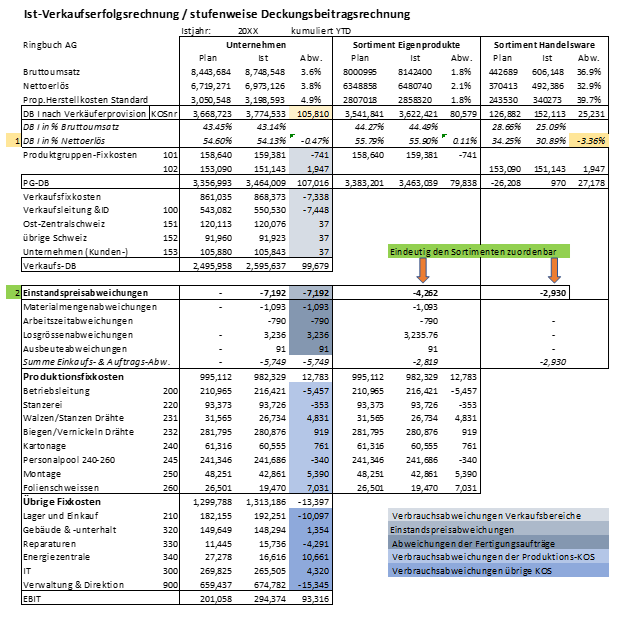

Der Plan-Ist-Vergleich in der stufenweisen DB-Rechnung zeigt, wo zuerst Korrekturmassnahmen zu beschliessen sind.

Komplette Abweichungsanalyse

Die stufenweise Deckungsbeitragsrechnung, auch Verkaufserfolgsrechnung genannt (vgl. Stufenweise DB-Rechnung) erlaubt die komplette Abweichungsanalyse. Sämtliche Abweichungen gegenüber Plan sind zu erkennen und zu analysieren, um daraus Korrekturmassnahmen oder neue Pläne abzuleiten.

Komplette Abweichungsanalyse

Im Beispiel Ringbuch AG ist nachzuvollziehen, dass im Berichtsjahr 20XX

Der Bruttoumsatz vor allem durch Mehrverkäufe im Sortiment Handelsware (+36.9%) wuchs. In beiden Sortimenten wurden etwas höhere Erlösschmälerungen gewährt, um die Verkäufe zu realisieren. Dadurch fiel der DB I in % vom Nettoerlös bei Handelswaren um 3.36%. Insgesamt stieg der realisierte DB I um 105.810.

Die Kosten der Verkaufsförderung (Produktgruppen-Fixkosten) sind den Sortimenten, nicht aber den einzelnen Produktgruppen eindeutig zuordenbar. Sie sind nicht wesentlich vom Plan abgewichen. Die Verkaufsleitung und die Verkaufsgebiete weisen kleinere Verbrauchsabweichungen in ihren Kostenstellen aus. Da die Verkaufsorganisation für alle Produkte arbeitet, können ihre Fixkosten nur dem Gesamtunternehmen zugeordnet werden.

Die Einstandspreisabweichungen (Zeile 2) konnten jeweils den Sortimenten zugeordnet werden, weil alles Roh- und Hilfsmaterial für die Eigenprodukte verbraucht wird. Die Preisänderungen der Lieferanten der Handelsware erscheinen im entsprechenden Sortiment.

Fertigungsauftragsbezogene Abweichungen können für jeden Fertigungsauftrag erhoben werden. Hier werden die verdichteten Werte pro Abweichungsart für die verantwortliche Produktionsleitung präsentiert. Diese Abweichungen beziehen sich nur auf selbst hergestellte Halbfabrikate und Fertigprodukte. Deshalb sind sie bei den Eigenprodukten ausgewiesen.

Es verbleiben die Verbrauchsabweichungen (Sollkosten – Istkosten). Diese entstehen pro Kostenart in den einzelnen Kostenstellen. In der stufenweisen Deckungsbeitragsrechnung werden sie pro Kostenstelle gezeigt oder pro Funktionsbereich verdichtet. Günstige Verbrauchsabweichungen erhöhen den EBIT. Sie sind der Ausdruck davon, dass in der Betrachtungsperiode weniger Istkosten als Sollkosten entstanden sind. Das entspricht einem Produktivitätsgewinn gegenüber der Planung.

Diese unternehmensspezifische Gestaltung der stufenweisen Deckungsbeitragsrechnung lässt erkennen, welche einzelnen Verantwortungsbereiche in welchem Mass zur Verbesserung des EBIT um 93,316 beigetragen haben.

Dieses mittelgrosse Unternehmen stellt extrudierte Kunststoffe zu 70% für die Gesundheitspflege und zu 30% für den Hygienemarkt her. Es produziert 200 Produkte in 60 Produktfamilien und verwendet dazu 10 Extrusionslinien, eine Verarbeitungslinie mit zwei Schneideanlagen, einer Perforiermaschine und einer Aufwickelmaschine sowie 5 Support-Abteilungen – Versand, Materialwirtschaft, Qualität, Wartung und Verwaltung.

Vollkostenrechnung führt zu Fehlentscheidungen

Das Unternehmen verwendete eine herkömmliche Standard-Vollkostenrechnung sowohl für die (externe) Finanzberichterstattung als auch für Entscheidungsrechnungen im Management. Es hatte mit zwei Problemen zu kämpfen:

Schwankungen der Produktkosten in Abhängigkeit von Volumen und Produktmix

Produkte, die auf neuen, schnelleren, arbeits- und energieeffizienten Maschinen hergestellt wurden, kosteten laut Kalkulation mehr als Produkte, die auf älteren Anlagen hergestellt wurden.

Das erste Problem führte zu Planungsschwierigkeiten bei den Mitarbeitern des Unternehmens, und das zweiteProblem frustrierte die Betriebsleitung und das allgemeine Management, da die neuen Maschinen nicht voll ausgelastet waren.

Diese Probleme hatten schwerwiegende Folgen, vor allem für den Vertrieb. Das erste Problem führte dazu, dass der Vertrieb nicht wusste, auf welche Produkte er sich konzentrieren sollte, um die Gewinnspannen des Unternehmens zu verbessern. Das zweite Problem führte dazu, dass die Vertriebsmitarbeiter den Kunden Preiszugeständnisse machten, wenn sie sicher sein konnten, dass der Auftrag auf der älteren Produktionslinie ausgeführt werden würde, da die Verkaufsprovisionen auf der Bruttomarge basierten. Es war allen klar, nur nicht dem Kostenrechnungssystem, dass diese Praxis zu sinkenden Einnahmen und steigenden Kosten führte.

Die Ursachen der Probleme:

die zu stark vereinfachte Zurechnung grosser Gemeinkostenpools mit Umlageschlüsseln und ohne Berücksichtigung des Verursachungsprinzips auf die Produkte

die Verwendung bilanzieller Restwerte aus dem Jahresabschluss für die Belastung der Produkte mit Abschreibungen (die alte Ausrüstung war vollständig abgeschrieben, die neuen Anlagen wurden mit den steuerlich zulässigen Abschreibungen belastet, was in den ersten Jahren sehr hohe Beträge ergab);

das Versäumnis, fixe und proportionale Kosten für die Entscheidungsfindung korrekt zu ermitteln und anzuwenden

das Versäumnis, die Überkapazitätskosten den (vollen) Produktkosten zuzuordnen.

Nutzen des Resource Consumption Accountings RCA

Durch die Anwendung der verursachungsgerechten flexiblen Plankostenrechnung (Resource Consumption Accounting RCA) anstelle der Mindestanforderungen der allgemein anerkannten Rechnungslegungsgrundsätze und der vorgeschriebenen Finanzberichterstattung wurde die Entscheidungsunterstützung für die Manager massiv verbessert. Das neue System führte zu:

Kalkulation der proportionalen Plan-Herstellkosten und dadurch Kenntnis des Produkt-Deckungsbeitrags zu Plan und zu Istwerten. Dies ermöglichte es dem Verkauf und dem Marketing, sich besser auf die deckungsbeitragsstarken Produkte zu fokussieren, was wiederum die Rentabilität verbesserte.

Durch die Berechnung der Verkäuferprovisionen auf Basis der erzielten Deckungsbeiträge war die Wahl der Maschine (alt und abgeschrieben oder neu und grosse Investition) nicht mehr relevant für die Provisionsberechnung. Das führte zu höheren absoluten Deckungsbeiträgen und verbesserter Gesamtrentabilität.

Die Anwendung der dynamischen Investitionsrechnung mit proportionalen Plankosten und geplanten Fixkostenveränderungen führte zu tauglichen Entscheidungsgrundlagen und zeigte, welche Investitionen für die langfristige Entwicklung für die langfristige Entwicklung die bedeutendsten waren.

Verbesserung der werksweiten Kommunikation und des Engagements für Qualitäts- und Finanzziele.

Einführung eines Resource Consumption Accounting-Systems (Flexible Plankostenrechnung) zur Eliminierung von Falschinformation aus der Vollkostenrechnung.

American Fittings‘ Kosten-/Leistungsrechnung

American Fittings war ein 20 Millionen Dollar schweres Produktionsunternehmen in Familienbesitz. Es stellte Produkte für die Energiewirtschaft her. Viele Jahre war die Mehrzahl der Produkte patentrechtlich geschützt, was es dem Unternehmen ermöglichte, Preise festzulegen, die ein Gewinnniveau garantierten, das weit über dem ähnlicher Unternehmen in der Branche lag. Mit dem Auslaufen dieser Patente begannen die Gewinne jedoch auf ein Niveau zu sinken, welches die Geschäftsleitung als inakzeptabel ansah.

Das Management des Unternehmens unternahm zwei Schritte, um den Abwärtstrend umzukehren:

Einführung von Lean-Prinzipien in der Fertigung

Entwicklung und Einführung einer verursachungsgerechten Kosten-/Leistungsrechnung für Plan- und Istbetrachtung.

Die Entwicklung der Kosten- Leistungsrechnung, basierend auf proportionalen Kosten, wurde für notwendig erachtet, da das bisher verwendete, auf direkten Arbeitskosten basierende Kostenmodell darauf hindeutete, dass – entgegen der Intuition des Managements und den Grundsätzen des Lean Thinking – die meisten der in Betracht gezogenen Lean-Initiativen kontraproduktiv waren.

Verursachungsgerechte Kostenzuordnung und Lean Management

Mit der verursachungsgerecht gestalteten Kostenrechnung trieb das Unternehmen sein Lean-Programm voran und überarbeitete seinen Fertigungsprozess vollständig. Die Vorhersagefähigkeit des Modells ermöglichte es, die Auswirkungen der einzelnen Lean-Initiativen auf die Kosten sowie die Gesamtkostenauswirkungen der vorgesehenen Lean-Projekte aussagekräftig zu beurteilen. In mehreren Fällen zeigte das Modell mögliche Kosteneinsparungen auf, wenn schon ausgelagerte kleinvolumige Prozesse wieder in das Unternehmen reintegriert werden könnten. Die Auslagerung wurde seinerzeit vorgenommen, weil die Fixkostenumlage auf diese Prozesse sie aus Sicht der alten Vollkostenrechnung unwirtschaftlich machten.

Deckungsbeitragsrechnung

Die Kosten-Leistungsrechnung wurde in Plan und Ist mit der Erlösrechnung verbunden. Dies ermöglichte es dem Unternehmen, auch eine Kundendeckungsbeitragsrechnung zu erstellen. Den kundenspezifischen Deckungsbeiträgen wurden der Arbeitsaufwand für die Kundengewinnung und -betreuung sowie die kundenspezifischen Direktkosten gegenübergestellt. Dies ermöglichte es dem Unternehmen, die Produktkategorien zu ermitteln, welche die grössten Deckungsbeiträge erzielen sowie die Merkmale des Kundenverhaltens zu identifizieren, welche diese Deckungsbeiträge teilweise wieder aufzehrten.

Durch diese Analyse konnte das Unternehmen seine Rentabilität auf ein Niveau steigern, das sogar noch höher war als in den Jahren, in denen es unter Patentschutz stand. Die deckungsbeitragsstarken Produkte wurden als Folge im Verkauf gefördert.

Die Rolle der Konzernfinanzer

Nach mehreren Jahren mit Rekordgewinnen unterbreitete ein grosses internationales Unternehmen der Familie ein Angebot zum Kauf des Unternehmens mit einem beträchtlichen Aufschlag. Die Familie nahm das Angebot an, und American Fittings wurde eine Abteilung des Käufers. Fast sofort schickte der neue Eigentümer sein Finanzteam, um die Buchhaltungs- und Berichtssysteme des Unternehmens zu bewerten. Die Finanzvertreter des grossen Unternehmens verstanden das einzigartige und auf die Entscheidungsbedürfnisse des Managements ausgerichtete Kostenrechnungsverfahren ihres neuen Unternehmens nicht. Sie beschlossen, dass es auf das unternehmensweite, auf direkten Arbeitskosten basierende Standardkostenrechnungssystem des neuen Eigentümers zurückgeführt werden müsste. Dadurch erodierten die Gewinne und innerhalb eines Jahres lagen sie wieder im Branchendurchschnitt, wo sie bis heute geblieben sind.

Die mehrstufige DB-Rechnung als Plan-/Soll-/Ist-Vergleich weist alle Abweichungen verursachungsgerecht den jeweils verantwortlichen Bereichen zu.

Stufenweise DB-Rechnung

Als Periodenerfolg betrachten Manager üblicherweise den Gewinn. Meistens wird der Gewinn vor Abzug von bezahlten Zinsen und Ertragssteuern (EBIT) als Vergleichsgrösse verwendet, weil die Zinskosten von der Finanzierungsstruktur und die Steuern von den gesetzlichen Vorgaben abhängig sind, also von den verkaufs- und betriebsleitenden Führungskräften nur indirekt beeinflussbar sind.

Für die Periodenbetrachtung (Monat oder Jahr) sind daraus einfache Formeln ableitbar:

Umsatz – Erlösschmälerungen der Periode = Nettoerlös

Nettoerlös – proportionale Kosten der Verkäufe (ex Lager) = Deckungsbeitrag I

Deckungsbeitrag I – verkaufsbezogene Fixkosten inkl. Abweichungen = Verkaufs-DB

Verkaufs-DB – Plan-Fixkosten der Lagerabgänge – Plan-Fixkosten aller weiteren Bereiche – Kostenabweichungen der Periode = EBIT

Diese Stufung ergibt die managementrelevante Struktur der stufenweisen DB-Rechnung.

Stufenweise DB-Rechnung: Vom Markt nach innen denken

Für alle Abweichungen zwischen geplanten und realisierten Umsätzen einer Periode ist der Verkaufschef mit seinen Aussen- und Innendienstlern (inklusive Marketing und Verkaufsförderung) zuständig. Werden die Lagerausgänge durch Verkauf zu proportionalen Standardkosten bewertet, kann der Verkaufschef auch den DB I verantworten.

Werden die Lagerzugänge der Halb- und Fertigfabrikate immer zu proportionalen Plan-Standardkosten bewertet, verbleiben auf allen Kostenstellen die Verbrauchsabweichungen der Periode (Sollkosten – Istkosten).

Materialmengen-, Arbeitszeit-, Losgrössen- und Ausbeuteabweichungen verantwortet der Produktionschef zusammen mit seinen Kostenstellenleitern.

Für die Einstandspreisabweichungen zwischen Planpreis und effektiv bezahltem Einstandspreise für Rohmaterial und Servicegüter ist der Einkaufschef zuständig, weil er a) die Preisverhandlungen führt und b) die realen Bestellungen auslöst.

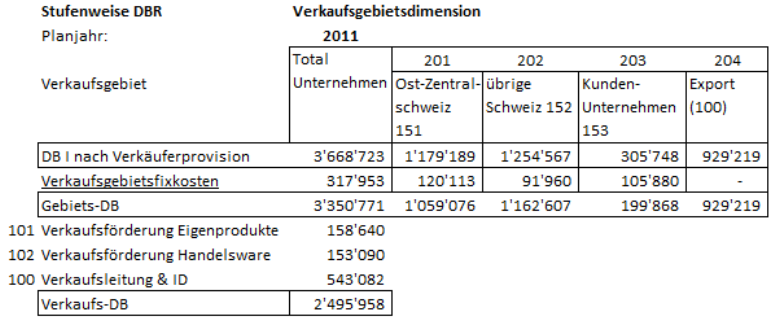

Für das Beispielunternehmen Ringbuch AG ergibt sich nachstehende stufenweise DB-Rechnung. Ausgehend vom Bruttoumsatz lassen sich alle Abweichungen gegenüber Plan und für das Gesamtunternehmen bis zum erzielten EBIT ausweisen.

Stufenweise DB-Rechnung

Aus Platzgründen wird hier eine Verdichtung pro Sortiment vorgenommen. Durch Aufklappen weiterer Spalten kann bis zum einzelnen Artikel gegangen werden. Nach unten können auch sämtliche Kostenstellen aufgeklappt werden.

Aussagefähigkeit der stufenweisen DB-Rechnung

Obwohl auch taggenaue Analysen möglich wären, empfiehlt sich die Erstellung der Auswertungen meistens für einen Berichtsmonat. Viele Kostenbelastungen können erst am Monatsende berechnet werden, z.B. Personalkosten. Die Führungskräfte haben das Geschehen des letzten Monats noch in Erinnerung und können darauf aufbauend entstandene Abweichungen analysieren und Korrekturmassnahmen entscheiden. Bei grossen Schwankungen kann es opportun sein, die Nachkalkulation einzelner Fertigungsaufträge oder die Einstandspreisabweichungen von Rohstoffen sofort zu analysieren.

In allen Kostenstellen werden den Sollkosten der real erbrachten Leistungen den Istkosten gegenübergestellt. Das ergibt pro Kostenart und Kostenstelle die Verbrauchsabweichung. Da sie vom Kostenstellenleiter zu verantworten ist, wird sie nicht an die Empfänger weiterverrechnet, sondern in der DB-Rechnung pro Kostenstelle ausgewiesen.

Einstandspreisabweichungen entstehen für die eingekauften Teile und Services und stehen bei Rechnungseingang von den Lieferanten fest. Sie sind vom Einkaufsleiter zu beobachten, damit er die Verkäufer umgehend informieren kann, wenn die Verkaufspreise anzupassen sind. Wie im Beispiel gezeigt, werden Einstandspreisabweichungen soweit eindeutig zuordenbar den Produktgruppen zugeordnet. Nicht Zuordenbare werden in der Totalspalte ausgewiesen.

Fertigungsabweichungen wie Materialmengen-, Arbeitszeit-, Ausbeute- oder Losgrössenabweichungen entstehen pro Fertigungsauftrag. Sie sind folglich von den Autragsverantwortlichen zu beobachten. In der DB-Rechnung können sie den Produktgruppen periodengerecht zugeordnet werden.

Zur Ermittlung des DBI werden von den realisierten Nettoerlösen jeweils nur die geplanten proportionalen Herstellkosten (ex Lager) subtrahiert, weil der Verkauf nicht für die Fertigungsabweichungen zuständig ist. Soweit in den Kostenstellen des Verkaufs Verbrauchsabweichungen anfallen, werden sie vor dem Verkaufs-DB berücksichtigt.

Alle Fixkosten entstehen in den Kostenstellen und sind demzufolge in den Istkosten aller Kostenstellen enthalten.

Die präsentierte stufenweise DB-Rechnung ist eine Periodenbetrachtung. Sie vergleicht immer die Istwerte mit den Planwerten des effektiv Erbrachten (Soll). Dadurch sind alle Abweichungen jeweils bei der direkt verantwortlichen Führungsperson ausgewiesen. Die gesamte Systematik funktioniert ohne eine einzige Umlage.

Im Accounting for Management ist zur Verhinderung von Fehlentscheidungen auf die Umlage fixer Kosten zu verzichten.

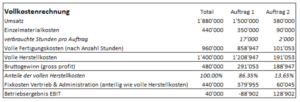

Die Pekka Heizsysteme GmbH konnte in der letzten Periode dank guter Verhandlungen ihres Chefs einen grossen Installationsauftrag und einen kleineren Umbauauftrag akquirieren und realisieren. Nun steht die Frage im Raum, welche Art von Aufträgen es in Zukunft vermehrt zu gewinnen gelte. Sind Deckungsbeiträge oder Vollkosten entscheidungsrelevant?

Deckungsbeiträge oder Vollkosten

Ein Berater wurde beauftragt, zu berechnen, ob man sich zukünftig eher auf Umbauaufträge oder auf grosse Installationen neuer Systeme konzentrieren solle. Er präsentierte folgende Berechnung und erklärte, er habe nach der ihm aus der Schule bekannten Methode zuerst die Herstellkosten nach Anzahl Stunden auf die Aufträge verteilt. Die Kosten von Vertrieb und Administration hätte er dann anteilig zu den Herstellkosten den Aufträgen zugerechnet. Das Verdikt sei klar, es empfehle sich nicht, Grossaufträge anzunehmen.

Ergebnisrechnung nach Vollkosten

Der Projektleiter des grossen Installationsprojekts war einerseits stolz darauf, dass die Pekka-Heizsysteme GmbH diesen Grossauftrag erfolgreich umsetzen konnte, andererseits wegen des massiven Verlusts frustriert. Deswegen fragte er einen Freund, ob die Berechnung richtig sei. Dieser erstellte folgende Rechnung:

Deckungsbeiträge oder Vollkosten

Er begründete, die Fixkosten der Produktion (hier: Leitungspersonal, Abschreibung, Gebäude) könne man nicht verursachungsgerecht auf die einzelnen Aufträge verteilen, da sie auch entstehen würden, wenn gar keine Aufträge da wären. Aus seinen Zahlen sei nachvollziehbar, dass das Unternehmen ohne den Grossauftrag 1 einen Verlust von 430’000 geschrieben hätte, weil der Deckungsbeitrag von 470’000 weggefallen wäre (das Einzelmaterial wäre nicht beschafft und die Mitarbeiter zur Auftragsabwicklung nicht eingestellt worden).

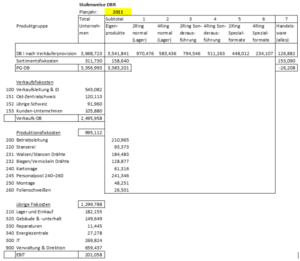

Der Freund zeigte ihm mit folgendem Beispiel, dass die Anwendung anderer Kostenumlageschlüssel trotz gleicher Ausgangslage jedes Mal zu anderen Auftragsergebnissen führt. Keines der Ergebnisse kann richtig sein, weil Kosten verteilt werden, welche für die Gesamtheit anfallen.

Andere Umlageschlüssel = andere Produktrentabilitäten

Als Erkenntnis bleibt, dass eine Vollkostenrechnung für das Management Accounting nicht geeignet ist, weil Führungskräfte sowohl in der Planung als auch im konkreten Anwendungsfall wissen müssen, welches Kostendelta dem Nettoerlös eines zusätzlichen Auftrags gegenübersteht.

Gerade weil in verschiedenen Standards zur Rechnungslegung und in Steuergesetzen die Erstellung einer Vollkostenrechnung gefordert wird, braucht es im Management Accounting den Mut, auf Umlagen zu verzichten, weil sonst Führungskräfte falsche Entscheide treffen.

Die mehrstufige und mehrdimensionale DB-Rechnung leistet einen bedeutenden Beitrag zur zielorientierten Führung. Dazu muss sie die Unternehmensstrukturen abbilden und jed Führungskraft ihre beeinfluss- und damit verantwortbaren Grössen ausweisen.

Mehrdimensionale DB-Rechnung

Entsprechend der Zielorientierung in der gesamten Unternehmensführung (vgl. Masterplan für integrierte Planung und Steuerung) gilt es auch in der Ergebnisrechnung, zu erreichende Werte für spezifische Personen festzuhalten. Dazu leistet die stufenweise und mehrdimensionale DB-Rechnung einen bedeutenden Beitrag. Sie muss nach den im Unternehmen geltenden Strukturen gegliedert werden.

Stufenweise DB-Rechnung

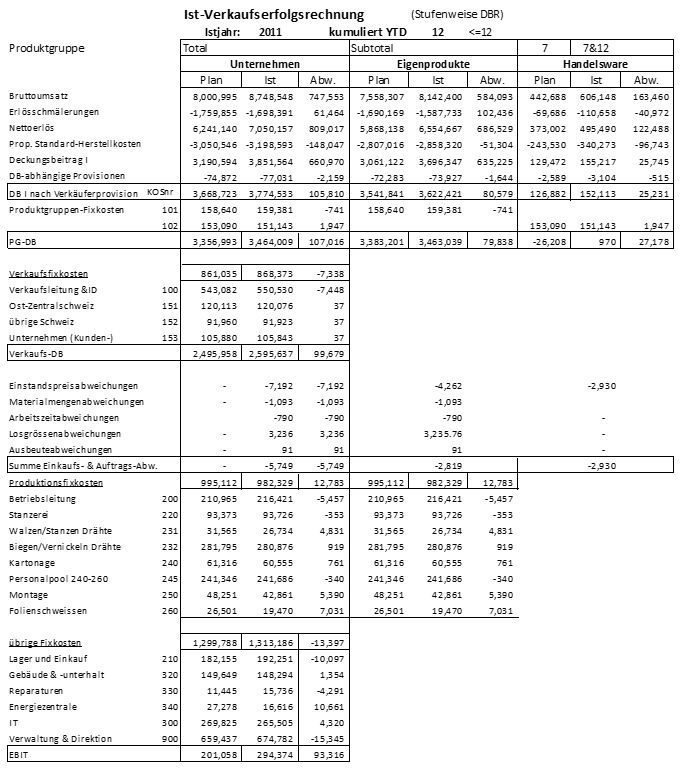

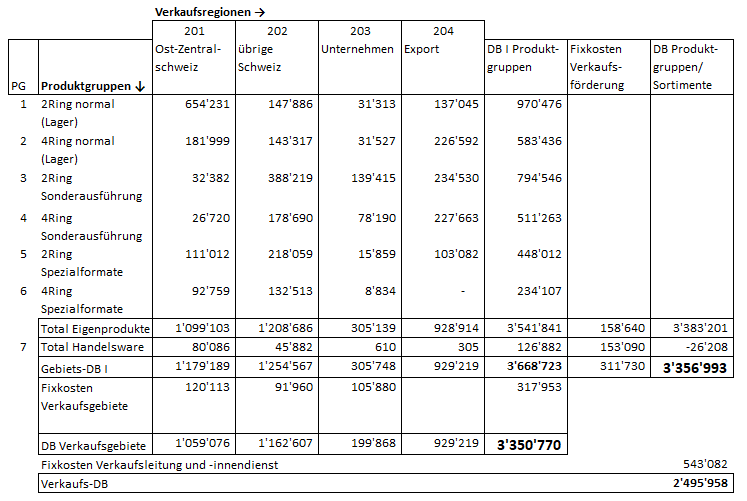

Begonnen wird mit den Umsätzen und den Erlösschmälerungen. Von diesen werden die proportionalen Plan-Herstellkosten abgezogen, was den Plan-DB I ergibt. Davon werden die geplanten Verkäuferprovisionen subtrahiert. Im Beispielungernehmen Ringbuch AG resultiert wiederum der Plan-DB I nach Verkäuferprovision von 3’668’723. Waagrecht ist die Sortiments- und in ihr die Produktgruppenstruktur dargestellt. So wird der DB I pro Produktgruppe erkennbar. Im Simulationsmodell ist diese Betrachtung auf Einzelartikelebene möglich.

Für das Beispielunternehmen ergibt sich:

Stufenweise DB-Rechnung nach Produktgruppen

Im DB I nach Verkäuferprovision sind alle proportionalen Kosten des Verkaufs eingerechnet (Entnahme vom Fertigwarenlager wie plankalkuliert). Waagrecht werden die Kostenstellen-Fixkosten dorthin zugeordnet (Produktgruppen oder Sortimente), wo sie auch eindeutig beeinflussbar und damit verantwortbar sind. Der gesamte Zuordnungsprozess erfolgt aus eben dieser Verantwortlichkeit ohne eine einzige Kostenumlage:

Die Ringbuch AG plant die Kosten für die Verkaufsförderung in den Kostenstellen Verkaufsförderung Eigenprodukte und Handelsware. Das sind Sortimentsfixkosten, welche eindeutig dem Sortiment, nicht aber den Produktgruppen oder gar den Einzelartikeln zuordenbar sind.

Der Verkaufsbereich besteht aus den drei Kostenstellen der Verkaufsgebiete sowie derjenigen für die Verkaufsleitung und den Innendienst. Da diese Organisationsteile jeweils alle Artikel der Ringbuch AG verkaufen, können die Verkaufsfixkosten nur der Gesamtheit aller Deckungsbeiträge zugeordnet werden.

Die gesamten Fixkosten des Produktionsbereichs (995’112) sind nur dem Sortiment Eigenprodukte eindeutig zuordenbar, da sich die Mitarbeiter der Produktion um alle Eigenprodukte kümmern.

Die verbleibenden Kostenstellen vom Lager bis zur Direktion arbeiten für das Gesamtunternehmen, weshalb sie nur in der Spalte «Total Unternehmen» präsentiert werden.

Es resultiert der Plan-EBIT (Gewinn vor Abzug von Zinsen und Steuern).

Wird angenommen, dass der EBIT von 201’058 auch dem Gewinnziel des Jahres entspricht, können folgende Verantwortlichkeiten abgeleitet werden:

Der Unternehmensleiter ist für die Erreichung des geplanten EBIT zuständig.

Die Kostenstellenleiter sind für die Einhaltung ihrer Sollkosten verantwortlich. Das sind die Plankosten der effektiv erbrachten Leistung (wird später im Einzelnen erklärt). In allen Kostenstellen, die nicht direkt an der Produkterstellung beteiligt sind (d.h. sie kommen in keinem Arbeitsplan vor), entsprechen die Sollkosten den Planfixkosten.

Der oberste Verkaufschef verantwortet den kompletten Verkaufs-DB. Darin sind die Nettoerlöse, die Verkaufsprovisionen, die geplanten proportionalen Herstellkosten und die Fixkosten der gesamten Verkaufsorganisation enthalten. Diese Verantwortlichkeit kann teilweise an Verkaufsgebietsleiter delegiert werden, sind doch diese für den in ihrem Gebiet erzielten DB und ihre eigenen Fixkosten zuständig. Sie kann auch an Sortimentsleiter oder Leiter von Verkaufsförderungsbereichen delegiert werden. Gibt es sowohl eine Regionen- als auch eine Sortimentsverantwortung, entsteht eine Verantwortlichkeit «übers Kreuz» (sh. unten).

Diese Erläuterungen sollen zeigen, dass durch den Aufbau der stufenweisen und mehrdimensionalen DB-Rechnung eindeutig verantwortbare finanzielle Zielgrössen zu gewinnen sind, die den Ideen von zielorientierter Führung entsprechen. Wichtig ist, dass diese DB-Rechnung nach den Gegebenheiten im Unternehmen gestaltet wird (nicht nach dem Lehrbuch).

Stufenweise und mehrdimensionale DB-Rechnung

Werden die Absätze, Umsätze und Nettoerlöse wie im Beitrag Vom Markt ausgehend planen in allen relevanten Dimensionen des Verkaufs geplant, kann die DB-Rechnung nicht nur mehrstufig, sondern auch mehrdimensional erstellt werden. Voraussetzung ist, dass sowohl die Produkt- als auch die Kundenstrukturen bottom-up strukturiert und beplant werden.

Die DB-Rechnung für die Verkaufsgebiete entsteht durch die Auswertung der Absatz-/ Umsatzplanung nach Verkaufsgebieten und den diesen zugeordneten Kostenstellen. Jeder Gebietsleiter hat seine eigene Kostenstelle, für welche er die Fixkosten plant, die er direkt beeinflussen und damit verantworten kann. Fixkosten sind es deshalb, weil sie nichts mit der Produktherstellung zu tun haben, sondern mit dem Verkauf aller Artikel. Wird dieser Kostenblock vom DB I nach Provisionen subtrahiert, entsteht der Gebiets-DB als zu erreichendes Ziel.

Mehrdimensionale DB-Rechnung

Dem Export wurden keine Kosten direkt zugeordnet, weil der Verkaufschef zusammen mit seinem Innendienst neben seiner Leitungsaufgabe auch die gesamten Auslandsverkäufe gewinnt und abwickelt. Dieser Organisation entsprechend sind die Fixkosten des Exports in der Kostenstelle Verkaufsleitung und ID enthalten. Durch Anwendung eines Umlageschlüssels könnten sie zwar auf Export und Verkaufsleitung verteilt werden. Der gewählte Schlüssel würde dann den DB des Exports (mit)bestimmen, was nicht mehr verantwortungsgerecht wäre. Das ist ein Beispiel dafür, die Struktur der DB- und der Ergebnisrechnung immer nach den organisatorischen Gegebenheiten aufzubauen.

Der Verkaufs-DB von 2’495’958 stimmt mit demjenigen aus der DB-Rechnung nach Produktgruppen überein. Alle darunter stehenden Fixkosten bleiben gleich, arbeiten doch die Kostenstellen der Produktion und der übrigen Bereiche für alle Verkaufsgebiete. So entsteht auch der gleiche EBIT.

Die Verkäufer planten die Absatzmengen und Umsätze pro Produktgruppe und Verkaufsgebiet, nicht jedoch nach Absatzkanälen (channel). Deshalb kann in der Planung die DB-Rechnung nicht nach Absatzkanälen erstellt werden. In der Ist-Betrachtung wird das jedoch möglich sein, da in der Fakturierung über die Kundennummer die Zugehörigkeit zum Absatzkanal bekannt ist.

Es ist heute in vielen Unternehmen üblich, den Markt in verschiedenen Dimensionen zu bearbeiten (z.B. Gebiete, Absatzkanäle, Produktgruppen). In jeder der in einem Unternehmen vorkommenden Dimensionen sind die total zu erreichenden Umsätze und die DB I gleich. Das führt zu einer gemeinsamen DB-Verantwortung aller Beteiligten. Wie erwähnt ist der oberste Verkaufschef für den Verkaufs-DB zuständig. Damit dieser erreicht wird, müssen sich Gebietsverantwortliche mit Product Managern abstimmen. Eine Verkaufsförderungsaktion für bestimmte Produkte-(gruppen) sollte dazu führen, dass die Verkäufer in ihren Präsentationen diese Produkte auch speziell empfehlen und die eventuell verfügbaren Werbemittel gezielt einsetzen.

Diese abgestimmte Vorgehensweise kann mit der Darstellung der Ergebnisziele «übers Kreuz» unterstützt werden. In den Spalten sind die in den einzelnen Verkaufsgebieten geplanten Deckungsbeiträge pro Produktgruppe abgebildet. In den Zeilen werden die für die Produktgruppen vorgesehenen Verkaufsförderungsaktionen den Ziel-DB gegenübergestellt. Aus den Zahlen ist zu erkennen, dass das Budget für die Förderung des noch kleinen Handelswarenbereichs nahezu so gross ist wie dasjenige für die Eigenprodukte. Die Absicht ist dabei, den Handelswarenbereich zu fördern. Das erfordert von den Verkäufern, ihre Kunden vermehrt auf die Vorteile des Handelswarensortiments hinzuweisen.

DB-Ziele nach Regionen und Produktgruppen

Die DB-Rechnung ist ein mächtiges Instrument zur Unterstützung zielorientierten Vorgehens und insbesondere zur Förderung der Koordination zwischen allen Bereichen einer Organisation. Sie kann den sich ändernden Unternehmensstrukturen angepasst werden. Das gilt auch für die strategische Planung. Denn dort ist zu entscheiden, mit welchen Produkten das Unternehmen in Zukunft welche Positionen erreichen und dabei die Gewinnziele Realität werden lassen will. Dazu muss man wissen, welche Absatzmengen und Nettoerlöse dazukommen und welche wegfallen werden, welche Kosten durch die Produkte entstehen werden (proportionale) und welche Kapazitäten und Strukturen für die erforderlichen Erfolgspotenziale neu aufzubauen sein werden (fixe).

Operativ hilft die DB-Rechnung, die Führung durch Zielvereinbarung zu ermöglichen. Sie liefert das Instrumentarium zur Vereinbarung von Zielen für Umsätze und Nettoerlöse bis zum einzelnen Auftrag oder Kunden. Die Kostenziele werden so abgebildet, wie es den direkten Einflussmöglichkeiten von Zielträgern entspricht. Die proportionalen Herstellkosten eines Artikels sind der Zielwert für die Verbräuche in der Herstellung. Die Planfixkosten schliesslich sind die Budgets für die Aufrechterhaltung der Leistungsbereitschaft, sei es in einem Bereich oder im gesamten Unternehmen.

Das Total aller Deckungsbeiträge sollte die gesamten Fixkosten und den Zielgewinn decken. Deckungsbeiträge entstehen durch Kunden und Produkte, Fixkosten sind die Folge von Managemententscheidungen.

Deckungsbeitragsrechnung

Mit Abschluss der Kalkulation für das Planjahr und mit der Nettoerlösplanung (vgl. Vom Markt ausgehend planen) sind fast alle Daten für die Erstellung der Deckungsbeitragsrechnung und der Ergebnisplanung verfügbar.

Deckungsbeitragsrechnung für einen Artikel

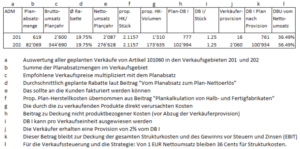

Am Beispiel des Artikels 101060 des Beispielunternehmens Ringbuch AG wird erkennbar, wie der Deckungsbeitrag I (DB I) im Plan entsteht (Spalten a-i).

Deckungsbeitragsrechnung für einen einzelnen Artikel

Den Verkäufern sollte nicht eine umsatz- oder nettoerlösbasierte Provision als Einkommensbestandteil ausgerichtet werden. Denn dies führt oft dazu, dass zur Erreichung des Umsatzziels oder zur Erhöhung der Fabrikauslastung mehr Rabatte aller Art gewährt werden. Deshalb wird im Beispielunternehmen eine Nutzenprovision von 2% vom erzielten DB I – Volumen gutgeschrieben.

In den proportionalen Herstellkosten sind diejenigen Plankosten enthalten, die direkt durch das Produkt verursacht werden (bewertete Stückliste und Arbeitsplan). Sämtliche proportionalen Plan-Herstellkosten «wandern» zuerst ans Lager (Halb- oder Fertigfabrikate) und werden von dort im Moment der Lieferung an den Kunden wieder entnommen. In den Kostenstellen verbleiben die Plan-Fixkosten. Der Deckungsbeitrag I (DB I) ist international als Differenz zwischen Nettoerlös und proportionalen Herstellkosten definiert (Vgl. Glossar).

Deckungsbeitragsrechnung für das Gesamtunternehmen

Die Summe aller DB I muss ausreichen, alle Fixkosten und den Gewinn vor Abzug von Steuern und Zinsen (EBIT) zu decken, soll das Ergebnis zielkonform sein. Der DB I ist der Beitrag zur Strukturkostendeckung. Nachstehende Darstellung zeigt seine Entstehung in einem mehrstufig fertigenden Unternehmen:

Deckungsbeitragsrechnung bei mehrstufiger Fertigung

Im Beispielunternehmen ist folgendes Planergebnis auszuweisen:

Diese Darstellung ist noch nicht besonders aufschlussreich, da nur Planmengen, -preise und -werte aufgeführt sind. In der mehrstufigen und mehrdimensionalen DB-Rechnung wird dargestellt, welche Kosten- und Erlösbweichungen entstehen können und wo sie verursachungsgerecht zuordenbar sind.

Hier ist noch auf die branchenübergreifende Anwendbarkeit dieser Ergebnisrechnungsstruktur einzugehen. Bisher wurde das Beispiel für ein produzierendes Unternehmen entwickelt.

Deckungsbeitragsrechnung in allen Branchen

Im reinen Handelsunternehmen wird üblicherweise das Gleiche verkauft wie eingekauft. Das Unternehmen ändert am Produkt nichts, d.h. Stückliste und Arbeitsplan bleiben gleich, womit der Einstandspreis den proportionalen Herstellkosten entspricht. Kleine Anpassungen können sich ergeben, wenn eingekaufte Güter um- oder neuverpackt werden. Alle anderen Kosten sind Fixkosten, da sie die Folge der organisatorischen und kapazitativen Struktur des Handelsbetriebs sind.

In Dienstleistungsunternehmen ist, wie im Blog schon erwähnt, die klare Produktdefinition eine Voraussetzung für die Installation eines integrierten Planungs- und Steuerungssystems. Erst die strukturierte Festhaltung des Leistungsumfangs ermöglicht es, den Einsatz von zugekauften Leistungen, Services oder Produkten (Stückliste) festzuhalten und die in den eigenen Kostenstellen für ein Produkt zu erbringenden Arbeitsleistungen messbar zu beschreiben (Arbeitsplan). In einer Automobilwerkstätte erhält die Stückliste eine relativ grosse Bedeutung (Ersatzteile, Zusatzteile, extern beauftragte Lackierbetriebe). In einer Anwaltskanzlei sind vor allem die zu bearbeitenden Fallarten (Produkte) und die dazu erforderlichen Bearbeitungszeiten in den verschiedenen Abteilungen (Arbeitsplan) bestimmend, weniger der Einsatz von zugekauften Teilen oder Leistungen.

Betriebe der öffentlichen Verwaltung und in weiten Teilen auch Krankenhäuser kennen für die Planung und Steuerung ihrer Fälle ebenfalls Verbräuche eingekaufter Güter (Stückliste) und Arbeitsleistungen ihrer internen Abteilungen (Arbeitspläne).

In Bankinstituten entsprechen die Marktzinsen für das in einer Hypothek verliehene Geld dem Wareneinsatz, die Arbeitsschritte im Prozess der Gewährung des Hypothekarkredits dem Arbeitsplan. Die Handelsfunktion tritt in den Vordergrund, wenn es um Fremdwährungen oder Gold-(Münzen) geht.

Mit der Darstellung der Planung von Kosten, Leistungen und Erlösen sowie von Deckungsbeiträgen eines produzierenden Unternehmens wurde bewusst ein komplexerer Fall gewählt. Die präsentierte Systematik kann aber, das sollen die obigen Verweise zeigen, fast überall angewendet werden.

Welche Faktoren stehen zwischen dem Brutto- und dem Nettoerlös?

Nettoerlöse planen

Aus den geplanten Verkäufen sind der fakturierbare Umsatz und der Plan-Nettoerlös zu ermitteln. Letzterer steht dem Unternehmen zur Deckung aller Kosten und zur Erzielung eines Gewinns zur Verfügung.

Erlösschmälerungs-Wildwuchs

Zunehmende Arbeitsteilung zwischen Produzenten und Händlern und der Margendruck bei den Wiederverkäufern führen dazu, dass laufend neue Arten von Erlösschmälerungen erfunden werden, welche den Nettoerlös kürzen. Nachstehende Tabelle gibt einen Überblick über die bekannteren Abzugsarten.

Nettoerlöse planen: Erlösschmälerungsarten

Plan-Nettoerlös ermitteln

Das Management Accounting sollte in der Lage sein, diese Erlösschmälerungsarten sowohl in der Planung als auch in der Ist-Erfassung vollständig abzubilden. Zur Unterstützung der Entscheidungsfindung ist zwischen den direkt den Artikelumsatz beeinflussenden Abzügen und Zuschlägen sowie den Erlösschmälerungen, welche vom Umsatztotal gewährt werden, zu unterscheiden. Artikel- und Rechnungsrabatte können üblicherweise direkt der verkauften Einheit zugeordnet werden. Skonto, Bonus und Rückvergütungen stehen erst nach der Fakturierung oder gar erst nach dem Zahlungseingang fest. Dadurch ist die entsprechende Information erst nach der monatlichen Berichterstattung, oft sogar erst lange nach Jahresende verfügbar.

Wir empfehlen, damit sich das Unternehmen unterjährig nicht «zu reich» rechnet, auch im Ist die Erlösschmälerungen zu den geplanten Ansätzen (Standards) zu bewerten und sie monatlich von den fakturierten Umsätzen abzuziehen. Zudem sollten nicht direkt artikelbezogene Zuschläge und Abzüge als eigene «Verkaufs-»artikel geführt werden, da z.B. ein Mindermengenzuschlag meistens pro Auftrag berechnet wird und somit nicht eindeutig dem einzelnen Artikel zugeordnet werden kann. Sinngemäss gilt dies auch für Expresszuschläge oder Werbekostenbeiträge.

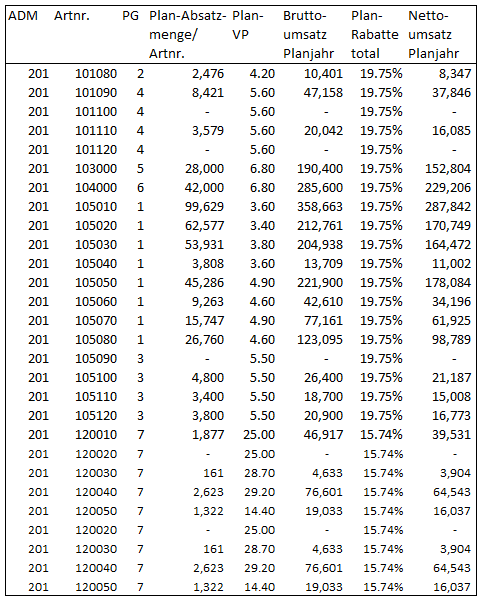

Im Simulationsmodell des Beispielunternehmens Ringbuch AG werden artikelbezogene Rabatte vom empfohlenen Endverkaufspreis gewährt. Diese Rabattsätze werden pro Kombination Sortimentszugehörigkeit (Eigenprodukte und Handelsware) und Kundengruppe in der Planung festgelegt. Dazu kommen Rechnungsrabatte, um die Kunden zu grösseren Bestellungen zu bewegen. Diese werden additiv zu den Artikelrabatten pro Kundengruppe gewährt. Da die Listenpreise und die Rabattkonditionen zentral festgelegt werden, kann der einzelne Verkäufer keine eigenen Konditionen mit dem Kunden verhandeln.

Liegen die Fakturen vor, sind auch die gewährten Rechnungs- und Artikelrabatte bekannt. Während der Planung ist diese Information jedoch noch nicht bekannt. Deshalb werden im Simulationsmodell in der Planung die im vergangenen Jahr durchschnittlich pro Produktgruppe gewährten Rabattsätze verwendet.

Plan-Nettoerlös ermitteln pro Artikel

Im Beispiel Ringbuch AG sind keine Erlösschmälerungen nach dem fakturierten Umsatz vorgesehen. Der Nettoumsatz entspricht dadurch auch dem Nettoerlös. Die präsentierten Planabsatzmengen und Nettoumsätze werden in späteren Beiträgen für die Produktionsplanung und für die Planung der Ergebnisrechnung verwendet. Die Ringbuch AG bezahlt ihren Verkäufern jedoch einen Bonus in Abhängigkeit vom erzielten Deckungsbeitrag I pro Verkaufsgebiet. Diese Erlösschmälerung kann erst berechnet werden, wenn der DB I bekannt ist. Deshalb wird sie erst in der DB-Rechnung abgezogen.