Kosten, Leistungen, Erlöse öffentlichrechtlicher Organisationen planen, ermitteln und steuern

Kosten-Leistungsrechnung in der Öffentlichen Verwaltung

Die Kosten öffentlicher Einrichtungen und Verwaltungen steigen kontinuierlich, sei es durch die Inflation, durch höhere Personalbestände, umfangreichere Angebote, neu einzuhaltende gesetzliche Vorschriften oder politische Entscheidungen. Die Finanzierung dieser Aufgaben erfolgt meistens durch Steuerbeiträge, Nutzungsgebühren aller Art oder finanzielle Beiträge aus weiteren Quellen.

Dadurch sind die Verwaltungs- und Führungsbereiche von Gemeinden, Städten, Bezirken oder Ländern zunehmend mit der kostengünstigen Führung eigener Betriebe und Einrichtungen beschäftigt. Mit Finanzbuchhaltungen können nur rudimentäre Auswertungen pro Kostenstelle erstellt werden, es fehlt der Bezug zu einzelnen Produkten und Dienstleistungen mit Hilfe von Kosten-, Leistungs-, Erlös- und Ergebnisrechnungen (KLEER).

Betroffen sind z.B. folgende Organisationseinheiten:

Kindergärten, Grundschulen, höhere Schulen bis hin zu Universitäten, berufliche Aus- und Weiterbildung

Freizeitanlagen und Schwimmbäder

Wasserversorgung und Abwasser

Kehrichtentsorgung

Lokale Polizei und Feuerwehr, lokale öffentliche Transportorganisationen Unterhalt der Strassen, Plätze, Pärke, Friedhöfe

Alters- und Pflegeheime, medizinische Dienste

Steuerämter

Auskunfts- und Beratungsorganisationen für Bürger.

Führungskräfte, Politiker und BürgerInnen wollen wissen, wieviel die Produkte und Dienstleistungen pro Einheit kosten, welche Kosten pro Verwaltungsbereich zu verantworten sind und wie sich die Kosten pro Leistungseinheit im Zeitablauf verändern.

Das setzt voraus, dass die Produkte und Dienstleistungen öffentlicher Verwaltungseinheiten definiert werden und dass pro Produkt Arbeitspläne und – wo zutreffend – Stücklisten erarbeitet werden. Ähnlich wie in Industriebetrieben sind deshalb Kosten- / Leistungsrechnungen aufzubauen, welche Plan-, Soll- und Istkosten pro Kostenstelle und Produkt oder Dienstleistung kalkulieren können.

Im Buch «Kosten-Leistungsrechnung für die Verwaltung» wird an verschiedenen Beispielen erläutert, wie eine KLEER für öffentliche Verwaltungsbereiche und -produkte in Plan und Ist realisiert werden kann. Zusammen mit dem Amt für Gemeinden des Kantons Zürich (Schweiz) wurde der Produktkatalog einer kleineren Stadt erarbeitet. Er ist im erwähnten Buch enthalten und dient als Vorlage für die Strukturierung und Kalkulation der Kostenstellen, Produkte und Dienstleistungen (inkl. CD).

Kosten- / Leistungsrechnung für das Controlling im Krankenhaus

KLEER für Krankenhäuser

Die Kosten-, Leistungs-, Erlös- und Ergebnisrechnung ist für Krankenhäuser schon deshalb wichtig, weil PatientInnen und Versicherungsorganisationen den Nachweis für die Kosten einer Behandlung verlangen. Hauptanalyseobjekt ist der einzelne Fall eines bestimmten Patienten.

Die Rechnungsstellung erfolgt meistens auf der Basis von (gesetzlich) geregelten Tarifen. Externe fallbezogene Leistungen (z.B. Röntgen) können auf den Fall kontiert werden (behandelte Person). Werden Medikamente aus der Krankenhaus-Apotheke oder Hilfsmittel aus dem Krankenhauslager für einen Behandlungsfall bezogen, lassen sie sich eindeutig dem Fall zuweisen. In einem Produktionsunternehmen würde man von Fremdleistungs- und Einzelmaterialkosten sprechen, welche mittels Lagerentnahmescheinen oder Kreditorenrechnungen direkt auf das Produkt, also den behandelten Fall kontiert werden.

Bezüge von Medikamenten oder Hilfsmaterialien für Kostenstellen, z.B. eine Pflege- oder Bettenstation, welche nicht direkt auf den einzelnen Fall kontierbar sind, bezeichnet man in der Kostenrechnung als Gemeinkostenmaterial. Diese Positionen werden in den proportionalen Plankostensatz der jeweiligen Kostenstelle, z.B. einer Pflegestation, eingerechnet.

In einem Krankenhaus bilden die Personalkosten die gewichtigste Kostenart. Sie werden kostenstellenweise geplant und ausgewiesen. Mittels Leistungserfassung ist festzustellen, wie viele Arbeitsstunden direkt für die Betreuung einzelner Patienten eingesetzt werden (fallbezogene proportionale Kosten) und welcher Stundenanteil für die Betriebsbereitschaft verbraucht wird (Fixkosten der Kostenstellen).

Für die Verfügbarkeit eines Operationssaals fallen fixe Leistungsbereitschaftskosten an wie Miete, kalkulatorische Abschreibung und Unterhalt der installierten Anlagen und Einrichtungen sowie Grundreinigung inkl. Desinfektion. Diese Kosten können nicht verursachungsgerecht einer einzelnen Operation zugeordnet werden. Sie fallen an, damit überhaupt operiert werden kann.

Das Operationsteam muss dafür sorgen, dass alle für eine bestimmte Operation benötigten Anlagen funktionstüchtig sind und das Besteck sowie die Hilfsmittel einsatzbereit sind. Während der Operation müssen diese Personen präsent sein, damit sie bei Komplikationen sofort unterstützend eingreifen können. Sinngemäss das Gleiche gilt für das Anästhesieteam. Die für diese Funktionen entstehenden Kosten sind proportionale Kosten der Operation, sie werden durch den Fall verursacht.

In Industrie- oder Handelsunternehmen müssen die Kundendaten erfasst werden, damit überhaupt Angebote erstellt, Verhandlungen geführt und Rechnungen geschrieben werden können. Das sind fixe Leistungsbereitschaftskosten. Die Patientenadministration eines Krankenhauses muss sinngemäss die Personalien, den einweisenden Arzt, die Versicherungen erfassen. Zudem muss sie auch die Krankengeschichte, Allergîen, Unverträglichkeiten und Spezialwünsche der eintretenden Patienten erheben und in der Falldokumentation festhalten, weil diese Informationen fallrelevant sein können und deshalb den Ärzten und den Pflegenden bekannt sein müssen. Dieser Teil der Patientenadministration verursacht fallspezifische proportionale Kosten.

Ist die Kosten-, Leistungs- Erlös- und Ergebnisrechnung eines Krankenhauses zu einzurichten, kann in vielen Bereichen von den Anforderungen eines produzierenden Unternehmens ausgegangen werden. Für die Systematik sind jedoch einige Spezialitäten zu berücksichtigen:

Die Stammdaten müssen nicht nur kundenspezifisch, sondern auch fallspezifisch erhoben werden.

Fremdleistungen werden meist fallbezogen bestellt, nicht artikelbezogen.

Die Lagerbestände sind sowohl für Hilfsmittel als auch für Medikamente (Apotheke) kontinuierlich nachzuführen.

Den zeitlichen Personaleinsatz gilt es in der Chirurgie und in der Medizin ebenfalls soweit möglich pro Fall zu erheben. In der Pflege ist dies nur beschränkt möglich, da die Arbeitseinsätze nur selten pro Patient messbar sind.

Der Arbeitsaufwand für die Führung einer entscheidungsrelevanten KLEER mit proportionalen und fixen Kosten ist in einem Krankenhaus grösser als in anderen Wirtschaftsbereichen. Dieser Aufwand lohnt sich aus folgenden Gründen:

Bessere Entscheidungsgrundlagen für das Leitungspersonal, insbesondere für die Steuerung der Leistungsbereitschaftskosten und der direkt fallabhängigen Kosten,

Aussagekräftige, weil leistungsbezogene Kalkulationen für Verhandlungen mit Krankenversicherungen und staatlichen Geldgebern,

Möglichkeit der Kostenkontrolle in den Kostenstellen unter Berücksichtigung des jeweils aktuellen Beschäftigungsgrads.

Gestaltung der Kosten-, Leistungs-, Erlös- und Ergebnisrechnung in Banken und Versicherungen

KLEER für Banken und Versicherungen

Banken

Ein Grossteil der Banken setzt das von ihren Kunden einbezahlte Geld zur Finanzierung von Krediten ein. Für die gewährten Kredite verlangen sie Zinsen, mit welchen sie sowohl die Guthaben der Einleger verzinsen als auch ihre eigenen Kosten und ihren Gewinn decken. Zusätzlich zu diesem Zinsdifferenzengeschäft haben die Banken unzählige Zusatzprodukte entwickelt, welche die Rentabilität einer Bank erhöhen sollen. Einige Beispiele:

Vermögensberatung und -verwaltung für Bankkunden

Handel mit Aktien, Obligationen und weiteren Geldanlageprodukten

Finanzierung von Export- und Importgeschäften.

Devisen-, Münzen- und Edelmetallhandel.

Für Bankführungskräfte stehen sowohl die Rentabilität des einzelnen Kunden als auch die Rentabilität der angebotenen Produkte im Vordergrund. Die Einstandspreise für Aktien, Obligationen und anderen gehandelte Produkten können üblicherweise direkt dem jeweiligen Kundenauftrag zugeordnet werden. Das gilt auch für die an die Lieferanten positionsbezogen zu bezahlenden Gebühren (Einzelkosten des Auftrags).

Die Kosten des eigentlichen Bankbetriebs lassen sich meistens nicht verursachungsgerecht einzelnen Produkten oder Kunden zuzuordnen. Empfiehlt beispielsweise die Kostenstelle «Research» den Kauf oder das Halten bestimmter Aktien, können die Kosten dieser Empfehlung weder dem einzelnen Kundenberater noch dem auf Basis dieser Empfehlung kaufenden Kunden verursachungsgerecht zugeordnet werden, sondern nur der Gesamtheit aller Berater und aller Kunden. Die für den Kauf oder Verkauf einzelner Titel fakturierten Bankgebühren lassen sich zwar dem Kunden, seinem Berater oder dem Titel zuordnen, doch lässt sich nicht verursachungsgerecht nachvollziehen, welcher Anteil der Gebühr dem Berater und welcher den ausführenden Händlern zuzuordnen ist.

Diese Kette von Argumenten soll zeigen, dass die aus Bankgeschäften erzielten Erlöse zwar pro Kunde ermittelt werden können, die Kosten für die Entstehung dieser Erlöse aber in mehreren Kostenstellen entstehen. Dort ist die verursachungsgerechte Erfassung der Arbeitszeiteinsätze für einzelne Produkte oder Kunden nur selten möglich, weil in vielen Fällen keine direkte Ursache-/Wirkungsbeziehung zwischen ausgeführter Arbeit und Produkt oder Kunde besteht. Für tiefere Analysen vgl. Kosten- und Erlösrechnung im Bankbetrieb von B. Wolfes.

Versicherungen

Ein Versicherungsnehmer will durch Bezahlung einer Prämie (einmalig oder wiederkehrend) sicherstellen, dass er finanzielle Forderungen aus Schäden nicht selbst bezahlen muss und dadurch in Konkurs gehen oder wesentliche Teile seines Vermögens verlieren kann. Im Wissen, dass Schäden nicht allen Versicherungsnehmern widerfahren, versucht die Versicherungsgesellschaft möglichst viele Kunden zu überzeugen, bei ihr einen Versicherungsvertrag abzuschliessen und so das Risiko auf alle Kunden zu verteilen.

Die Versicherungsgesellschaft ist finanziell erfolgreich, wenn die Prämieneinnahmen von allen Kunden im Zeitablauf die Kosten aller zu bezahlenden versicherten Schäden decken sowie die kompletten Betriebskosten der Gesellschaft und ihren Gewinn. Dadurch hat Versicherungsmanagement sehr viel mit Statistik und mit Einschätzung der finanziellen Entwicklung von Risiken zu tun. Denn die proportionalen Produktkosten entstehen einerseits durch die eingetretenen und zu bezahlenden Schäden, andererseits für die Bildung von Rückstellungen für wahrscheinlich bevorstehende Schäden (Beispiel: Gebäudeschäden, welche durch das Abschmelzen des Eises am Nord- und Südpol in küstennahen Gebieten entstehen können oder Schäden durch Erdbeben oder Waldbrände). Die Entwicklung schon bekannter Schadensarten kann mit statistischen Analysen prognostiziert werden. Noch nicht eingetretene, aber erwartete Schadensarten müssen die Fachspezialisten der Versicherungsgesellschaft schätzen.

Eingetretene und erwartete Schadenkosten sind die proportionalen Produktkosten einer Versicherungsgesellschaft, Sie sind daher in der Produktkalkulation zu berücksichtigen.

Die Verkaufsorganisation einer Versicherungsgesellschaft verantwortet die Nettoerlöse und die Deckungsbeiträge der bestehenden und neu abgeschlossenen Versicherungsverträge. Sie muss folglich pro Vertrag wissen, welches Produkt über welchen Absatzkanal, über welche Verkaufsorganisation, in welcher Region und durch welchen Verkäufer an welche Kundengruppen verkauft wurde oder werden soll.

Das erfordert die mehrdimensionale Planung und Ermittlung der Deckungsbeiträge pro

Schadenart (Produkt)

Produktgruppe

Kunde (Versicherungsnehmer), ev. Branche

Verkäufer

Versicherungsmakler

Verkaufsregion

Wie im Produktions- oder Dienstleistungsunternehmen ist auch in Versicherungsunternehmen zu ermitteln, welche Deckungsbeiträge in den verschiedenen Produkt- und Marktdimensionen nach Abzug der proportionalen und der eindeutig einer Betrachtungsdimension zurechenbaren Fixkosten erzielt wurden.

Der zentrale Unterschied besteht darin, dass in die proportionalen Herstellkosten von Versicherungen auch vermutete Kosten noch nicht eingetretener Risiken einzurechnen sind.

Inwiefern eine Versicherungsgesellschaft potenzielle finanzielle Risiken durch Rückversicherungen abdeckt, wir hier nicht weiter untersucht.

Proportionale und fixe Kosten in Dienstleistungs- und Transportunternehmen

KLEER für Dienstleistungs- und Transportunternehmen

Dienstleister allgemein

Die einzelne Dienstleistung, meistens von Mitarbeitenden erstellt, steht im Vordergrund. Es gilt vor allem, die leistungsabhängigen Kostenstellenkosten verursachungsgerecht den Kundenaufträgen zuzuordnen. Dazu ist es oft erforderlich, dass die Mitarbeitenden täglich ihreArbeitszeiten pro Auftrag erfassen. Ausgehend von der Leistungserfassung werden diese Zeiten mit dem geplanten Personalkostensatz pro Stunde der leistenden Kostenstelle multipliziert und direkt dem Kundenauftrag belastet. Diese Vorgehensweise ist die Voraussetzung zur Ermittlung des Deckungsbeitrags I eines Kundenauftrags sowie der mit einer Dienstleistungsgruppe erzielten Deckungsbeiträge.

Nur wenn zur Erbringung der Leistung für die Kunden Material von Zulieferern verbraucht wird, erfolgen Materialbezüge vom Lager, welche dem Kundenauftrag zu Einstandspreisen zu belasten sind. Das trifft vor allem bei Werkstätten und Handwerksbetrieben aller Art zu (z.B. Automobilgaragen, Heizungsinstallateure, Klempner, Schneider). Die Kosten der Warenwirtschaft für Einkauf und Bestandsführung lassen sich nicht verursachungsgerecht dem einzelnen Kundenauftrag zuordnen.

Werden für die Abwicklung des eigenen Auftrags Services anderer Anbieter für die Ausführung des Kundenauftrags beschafft, handelt es sich um auftragsspezifische Fremdleistungen (z.B. Softwarelizenzen, Designentwürfe, Gutachten, Transportleistungen, Labortests). Diese Fremdleistungsrechnungen werden in der Kreditorenbuchhaltung erfasst und direkt dem Kundenauftrag zugeordnet. Die auftragsspezifische Kontierung von Fremdrechnungen auf Kundenaufträge ist zur Ermittlung des Auftrags-Deckungsbeitrags erforderlich.

Wie im Industriebetrieb gilt es auch bei Dienstleistern, den Beitrag zur Fixkostendeckung (den DB I) zu erhöhen. Hauptorientierung ist dabei der Kundenauftrag, selten ein einzelner Artikel. Dazu ist in der Kostenstellenplanung die Spaltung in proportionale und fixe Kosten erforderlich. Die Kosten der nicht direkt auftragsbezogen gearbeiteten Stunden sind Leistungsbereitschaftskosten (fix), welche den Kundenaufträgen nicht verursachungsgerecht zugeordnet werden können und folglich mit Deckungsbeiträgen zu decken sind.

Werden in Dienstleistungsunternehmen neue Produkte entwickelt, welche anschliessend während mehreren Jahren den Kunden zur Nutzung zur Verfügung gestellt werden, ist aus betrieblicher Sicht zu überlegen, ob die dafür entstandenen Projektkosten aktiviert, also zum Anlagevermögen hinzugefügt und in den Folgejahren abgeschrieben werden sollen. Diese Überlegungen sind vor allem beim Aufbau von Anwendungsprogrammen (verkäufliche Software) und von Beratungsmodulen anzustellen, sollen die die Entwicklungskosten durch die Deckungsbeiträge der nachfolgenden Nutzungsjahre gedeckt werden. In der Finanzbuchhaltung wird vielleicht versucht, den Gesamtaufwand für ein derartiges Projekt im Entstehungsjahr abzuschreiben und so kurzfristig Steuern zu sparen.

Transportunternehmen

In Fluggesellschaften, Eisenbahnunternehmen, öffentlichem Personennahverkehr (ÖPNV) sowie bei Direkttransporten vom Lieferanten zu den Empfängern fallen hauptsächlich folgende Kostenarten ins Gewicht:

Personalkosten

Treibstoff- und Energieverbrauch

Unterhalt der Transportmittel

Distanz- oder zeitabhängige kalkulatorische Abschreibungen.

Nur bei Direkttransporten für einen einzelnen Auftraggeber vom Abfahrts- zum Ankunftsort ist es möglich, die proportionalen Kosten und damit den Deckungsbeitrag I eines Transportauftrags verursachungsgerecht zu ermitteln. Der zeitliche Einsatz der Fahrer und Begleiter sowie die gefahrenen Kilometer lassen sich messen und bewerten, was es ermöglicht, die proportionalen Kosten und den Deckungsbeitrag I des Transports zu ermitteln.

Im Flug-, Schiffs-, Bahn- oder Busverkehr werden die Transportmöglichkeiten üblicherweise nach Fahr- oder Flugplan angeboten. Die proportionalen Kosten entstehen, wenn das Transportangebot ausgeführt wird. Ob die Plätze im Zug, Flug oder ÖPNV gut oder mässig ausgelastet sind, hat anteilsmässig wenig Einfluss auf die proportionalen Kosten, da der Personaleinsatz weitgehend gleichbleibt und sich auch der Energieverbrauch nur unwesentlich ändert.

Bei mehr oder weniger gleichbleibenden proportionalen Kosten der hergestellten Einheit (ein Flug oder ein Zug) lässt sich jedoch der Nettoerlös ohne massgebliche Zusatzkosten durch höhere Auslastung der verfügbaren Sitzplätze oder Transportflächen steigern. In Zügen, die fahrplanmässig zwischen 0900 und 1130 und zwischen 1400 und 1630 Uhr verkehren, sind oft grosse Anteile der Sitzplätze unbelegt. Das haben insbesondere amerikanische Fluggesellschaften und Eisenbahngesellschaften in Europa erkannt und bewerben deshalb terminlich eingeschränkte Angebote zu günstigeren als den üblichen Preisen (vgl. die realen Beispiele in «Kundenrentabilität, Verkäuferproduktivität, S. 76». Diese Vorgehensweise wird Revenue Management genannt. Durch die günstigeren Verkaufspreise kann einerseits das absolute Deckungsbeitragsvolumen erhöht werden, andererseits reduzieren sie die Kapazitätsengpässe in gut ausgelasteten Flügen oder Zügen.

Wie in Produktionsunternehmen sollten auch Dienstleistungsbetriebe die proportionalen Kosten ihrer Services kennen. Denn nur so lässt sich ermitteln, welche Angebote wie viel zur Deckung der Fixkosten und des Gewinns beitragen.

In Fertigungs- und Bauunternehmen können viele Bearbeitungskosten verursachungsgerecht den Kundenaufträgen zugeordnet werden, im Handelsbetrieb nur selten.

KLEER für Industrie-, Bau- und reine Handelsunternehmen

Auslöser für die Entwicklung des Management Accountings war hauptsächlich die industrielle Fertigung. Deren Führungskräfte wollen planen und auswerten können, welche Nettoerlöse ein Produkt oder ein Auftrag generiert und diese den Kosten, die direkt durch das Produkt verursacht wurden, gegenüberstellen. Das ist der Deckungsbeitrag I (DB I).

Für die Planung und Steuerung ist, wie in diesem Blog mehrfach dargestellt, die Kosten-, Leistungs-, Erlös- und Ergebnisrechnung KLEER so einzurichten, dass der DB I pro Produkteinheit berechnet werden kann. Davon ausgehend können die Beiträge zur Deckung der Fixkosten und des Gewinns für Produktgruppen, Kunden, Kundengruppen, Regionen oder Absatzkanäle in Plan und Ist in verschiedenen Stufen und Betrachtungsdimensionen ermittelt werden (vgl. die Beiträge «stufenweise DB-Rechnung» und «mehrdimensionale DB-Rechnung»). Als oberste Verdichtungsebene ergibt sich nach Abzug aller Fixkosten der erzielte EBIT des Gesamtunternehmens.

Bauunternehmen

Im Bauunternehmen steht der Deckungsbeitrag eines bestimmten Kundenauftrags im Vordergrund. Die für die Auftragsumsetzung verantwortliche Person (Bauführer(in)) wird danach beurteilt, wie gut es ihr gelungen ist, den geplanten Deckungsbeitrag des Auftrags zu realisieren. Wie im Industriebetrieb gilt es, die Plankosten der Stücklisten und der Fremdvergaben einzuhalten, sowie höhere Ist-Zeitverbräuche der Mitarbeitenden gegenüber den projektierten Vorgabezeiten zu vermeiden.

Für die Kostenplanung und -steuerung ist sowohl im Industrie- als auch im Baubetrieb die Spaltung der Kostenstellenkosten in ihre proportionalen und fixen Kosten erforderlich (vgl. den Beitrag «Kostenspaltung»). Diese Anforderung kann auch die beste Finanzbuchhaltungssoftware nicht erfüllen, weil in ihr nur Werte, jedoch keine Mengen und Zeiten pro Auftrag erfasst werden können.

Handelsunternehmen

Ein reines Handelsunternehmen verkauft seine Produkte so, wie sie eingekauft wurden. Die Kunden erhalten die Produkte üblicherweise direkt ab Lager bzw. vom Gestell im Geschäft. Die Versandverpackung wird durch den Bestellumfang, selten durch den einzelnen Artikel bestimmt. Das gilt meistens auch für Onlinehändler.

Weil das eingekaufte Produkt nicht verändert wird, werden im Handel keine Arbeitspläne benötigt und Stücklisten nur dann, wenn die zu verkaufenden Artikel aus Produktbündeln bestehen. Deshalb sind in den Kostenstellen eines reinen Handelsunternehmens alle Kostenstellenkosten, vom Einkauf über das Lager, den Verkauf bis zur Administration, Fixkosten. In den Kostenstellen bedarf es keiner Kostenspaltung in proportional und fix, weil die proportionalen Herstellkosten den Lagerentnahmen für die erzielten Verkäufe entsprechen.

Kostenrechnungsstrukturen in diversen Unternehmenstypen

Management Accounting für verschiedene Unternehmenstypen

Privatrechtliche Unternehmen, viele Vereine und Stiftungen sowie öffentliche Organisationen und Verwaltungseinheiten stellen Produkte und Dienstleistungen her. Alle müssen es schaffen, mit den Einnahmen oder Erträgen einer Betrachtungsperiode (Jahr) mindestens die Kosten des betrachteten Zeitraums zu decken und, dort wo angebracht, einen marktgerechten Periodengewinn zu erzielen. (Vgl. den Beitrag «Marktgerechter Gewinn»).

Weil die verbrauchsbezogenen Auszahlungen meistens vor den Einzahlungen für erbrachte Leistungen erfolgen, ist dafür zu sorgen, dass jederzeit genügend flüssige Mittel oder offene Kreditlimiten zur Verfügung stehen, die fälligen Beträge zu bezahlen. Dafür ist in allen betrachteten Organisationen die Finanzbuchhaltung das geeignete Instrument.

Für die Planung und Steuerung einer Organisation ist die Finanzbuchhaltung jedoch nur beschränkt geeignet, da sie weder Mengen noch Leistungen verarbeiten kann und diese folglich nicht verursachungsgerecht zu den Werten in Beziehung setzen kann. Die verursachungsgerechte Zuordnung von Kosten und Leistungen zu einzelnen Dienstleistungs- und Produkteinheiten kann nur im Management Accounting, also in der Kosten-, Leistungs- Erlös- und Ergebnisrechnung (KLEER) erfolgen.

Die Methodik der Ermittlung von Kostenstellenkosten und der sich daraus ergebenden Kostensätze, der entscheidungsgerechten innerbetrieblichen Leistungsverrechnung, der Kalkulation von Produkten und Dienstleistungen und der Deckungsbeitragsrechnung ist ein Hauptthema dieses Blogs. Hier werden die Anwendungsunterschiede in verschiedenen Unternehmenstypen, in mehrstufigen Konzernen und in der öffentlichen Verwaltung vertieft.

In den folgenden Beiträgen werden die Besonderheiten der Gestaltung des Management Accounting-Systems einiger Wirtschaftsbereiche und der öffentlichen Verwaltung erarbeitet. Im Vordergrund stehen:

Herstellung und Verkauf physischer Produkte, z.B. Industrie- und Bauunternehmen

Reine Handelsunternehmen

Dienstleistungsunternehmen, z.B. Beratungsunternehmen, Wirtschaftsprüfer, Anwaltskanzleien, Softwareentwickler

Transportunternehmen

Banken und Versicherungen

Gesundheitseinrichtungen wie Krankenhäuser, Seniorenheime, Labors

Öffentliche Verwaltungen und Ausbildungseinrichtungen.

Diesen Unternehmenstypen ist gemeinsam, dass sie

für mehrere Kunden arbeiten,

für einen bestimmten Kunden mehrere Aufträge mit jeweils mehreren Auftragspositionen abwickeln können,

verschiedene Produkte oder Dienstleistungen anbieten,

ihre Organisation in Kostenstellen gliedern können, welche jeweils von einer Führungsperson verantwortet werden,

Leistungen zwischen Kostenstellen verursachungsgerecht verrechnen sollten (echte innerbetriebliche Leistungsverrechnung), keine Umlage fixer Kosten),

wissen möchten, welche Kunden, Produkte, Dienstleistungen wieviel Deckungsbeitrag erzielen.

Für die Planung und Analyse der Ergebnisse durch die jeweils betroffenen Führungskräfte ist in den verschiedenen Unternehmenstypen immer der Deckungsbeitrag I pro Produkt und pro Kunde entscheidungsrelevant. Weil die Fixkosten nicht verursachungsgerecht einer einzelnen Auftragsposition zuordenbar sind, müssen die Auswertungen immer ausgehend vom DB I pro Auftragsposition aufgebaut werden.

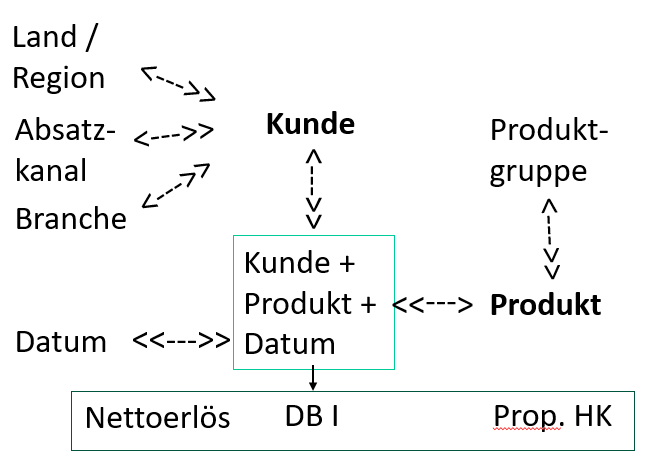

Das nachstehende Datenmodell zeigt, dass für die Aggregation zu Auswertungen immer 1:n-Beziehungen (1 < —>> n) aufzubauen sind:

Datenmodell für Kunden- und Produktbeziehungen

Leseweise: An einem bestimmten Datum kann ein Kunde eines oder mehrere Produkte kaufen. Pro Produkt (-einheit), Kunde und Datum sind die proportionalen Herstellkosten definiert, der DB I ist die Differenz zwischen dem mit dem Kunden vereinbarten Nettoerlös und den prop. Plan-Herstellkosten pro Produkt(-einheit). Ausgehend vom Kunden, vom Produkt und dem Datum können Nettoerlös, proportionale Herstellkosten und DB I nach allen übergeordneten Dimensionen verdichtet werden.

Mit kalkulatorischen Abschreibungen dafür sorgen, dass die Leistungspotenziale der Anlagen erhalten bleiben.

Kalkulatorische Abschreibungen

«Die kalkulatorischen Abschreibungen sind kostenmässige Äquivalente für die Entwertung langfristig nutzbarer Betriebsmittel (Wolfgang Kilger, Flexible Plankostenrechnung und Deckungsbeitragsrechnung, 9. verbesserte Auflage, Wiesbaden, 1988, S. 398)».

Kalkulatorische Abschreibungen sollen in der betrieblichen Ergebnisrechnung dazu führen, dass entsprechende Geldbeträge für Ersatzinvestitionen im Geldvermögen «gebunkert» werden, um damit bei Bedarf Ersatzanlagen zu beschaffen und so den Betriebszweck weiterhin erfüllen zu können. Die von W. Kilger erwähnten Entwertungsäquivalente sind aus Sicht des Werterhalts auf Basis der Wiederbeschaffungswerte der Investitionen zu berechnen.

Es ergibt sich, dass kalkulatorische Abschreibungen nicht vom historischen Anschaffungswert langfristig nutzbarer Betriebsmittel berechnet werden sollten, sondern von dem Betrag, der jeweils am Jahresende für gleich leistungsfähige Anlagen zu bezahlen wäre. Aus unserer Sicht ist das Gewinnpotenzial eines Unternehmens erst dann erhalten, wenn die gleich leistungsfähigen Betriebsmittel wieder beschafft werden können. Erst wenn die bestehenden Elemente des Anlagevermögens zu aktuellen Einkaufspreisen wieder beschafft werden können, ist die Substanz erhalten. Nur der Gewinn nach Abzug substanzerhaltender Abschreibungen kann guten Gewissens an die Eigentümer / Aktionäre ausgeschüttet werden.

Die Bewertung zum Wiederbeschaffungswert und die Ableitung der kalkulatorischen Abschreibungen daraus erfordern es, dass jeweils vor dem Jahresabschluss zu klären ist, welche Veränderungen der Einstandspreise für die verschiedenen Teile des Anlagevermögens zu erwarten sind. Gründe für bevorstehende Einstandspreiserhöhungen oder Ausgaben für Aktualisierungen gibt es viele:

Inflation in den Beschaffungsmärkten

Neu einzuhaltende technische oder rechtliche Vorschriften

Veränderte Sicherheitsvorschriften für den Betrieb der Anlagen (und Gebäude)

Anpassung von Computerprogrammen, Programmerweiterungen und Releasewechsel

Wechsel zu einem anderen Maschinenlieferanten, weil der bisherige nicht mehr existiert.

Andererseits können zu ersetzende Anlagen in der Anschaffung preisgünstiger werden, weil physische Anlagenteile durch Elektronik ersetzt werden oder Metall durch Kunststoff.

Sowohl bei zu erwartenden Steigerungen als auch bei Senkungen der Einstandspreise für Anlagen und immaterielle Güter sind die kalkulatorischen Abschreibungen für das Planjahr neu zu berechnen und in der Plankostenrechnung zu berücksichtigen. Denn sie sind im Management Accounting wie die anderen Kosten mitbestimmend für die Gewinnhöhe.

Kalkulatorische Abschreibungen sollten nicht nur für die langfristig nutzbaren Betriebsmittel wie Gebäude, Einrichtungen, Maschinen und Fahrzeuge berechnet werden. Zu den Betriebsmitteln gehören zunehmend auch Rechte und Nutzenpotenziale nicht physischer Art wie ERP- und CRM-Systeme, Nutzungs- und Verkaufsrechte, eingekaufte Kundenadressen, zeitlich beschränkte Nutzungslizenzen. Wenn solche Nutzenpotenziale ihren Wert im Zeitablauf verlieren und zu ihrer Nutzenerhaltung Neuinvestitionen erforderlich werden, sind die entsprechenden geschätzten Beträge im Wiederbeschaffungswert zu berücksichtigen, was wiederum zu höheren kalkulatorischen Abschreibungen führt.

Nachhaltig erfolgreiche Unternehmensführung erfordert den Einbezug der kalkulatorischen Abschreibungen in die Ergebnisrechnung. Dadurch wird verhindert, dass Gelder an die Eigentümer ausgeschüttet werden, welche für die Aufrechterhaltung der Erfolgspotenziale und damit des Fortbestands des Unternehmens nötig sein werden.

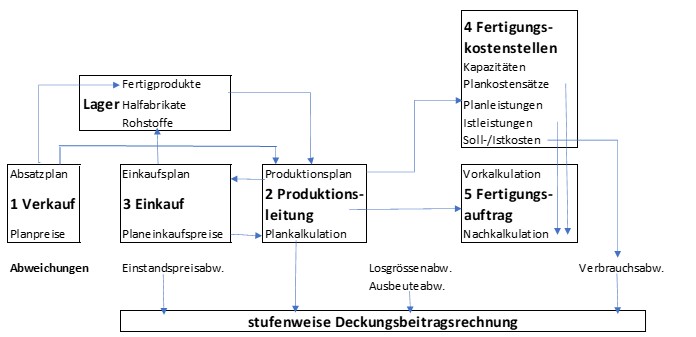

Die Produktkalkulation folgt dem Planungs- und Steuerungsprozess eines Unternehmens:

Im Verkauf wird der mengenmässige Jahres-Absatzplan pro Fertigartikel oder pro Dienstleistungstyp erstellt.

Die Produktionsleitung legt, ausgehend vom Absatzplan, die pro Artikel herzustellenden Mengen fest. Dabei berücksichtigt sie die vorhandenen Lagerbestände, die maschinellen und personellen Kapazitäten der Fertigungskostenstellen sowie zu erwartende Unterbrechungszeiten wegen Ferien, Feiertagen und Maschinenunterhalt. Die Produktionsleitung will jederzeit genügend Halbfabrikate am Lager haben, die verkauften Einheiten termingerecht ausliefern können und trotzdem mit minimalen durchschnittlichen Lagerbeständen zurechtkommen. Deshalb muss die Produktionsleitung die Losgrössen der einzelnen Fertigungsaufträge festlegen.

Der Einkauf sorgt dafür, dass die sich aus der Produktions- und der Absatzplanung ergebenden Materialbedarfe (Rohmaterial und Zukaufteile) termingerecht am Lager verfügbar sind. Zudem muss er die Planeinstandspreise der einzukaufenden Produkte und Dienstleistungen rechtzeitig mit den potenziellen Lieferanten verhandeln, damit die Plankalkulation der Produkte und Dienstleistungen möglich ist.

Die Leitungspersonen der fertigenden Kostenstellen erstellen die Planung ihrer Kostenstelle auf Basis der sich aus dem Produktionsplan ergebenden Planleistungen. Dafür benötigen sie die Planproduktionsmengen, die Vorgabezeiten aus den Arbeitsplänen der bei ihnen hergestellten Artikel sowie die einzuplanenden Rüst- und Einrichtezeiten pro Fertigungsauftrag. Aus diesen Angaben ermitteln sie die Planbeschäftigung ihrer Kostenstelle, also die Leistung, welche direkt für die abzuwickelnden Fertigungsaufträge zu erbringen ist. Wenn sie zudem die Kosten der Hilfs- und Betriebsstoffe, welche sie vom Lager oder direkt von den Lieferanten beziehen sowie weitere direkt durch erbrachte Leistung entstehenden Kosten (z.B. Energieverbrauch, leistungsabhängige interne Services in ihren Kostenstellenplan aufnehmen, kann der proportionale Plankostensatz der Kostenstelle berechnet werden. Dieser Satz wird für die Kalkulation der proportionalen Produktkosten in der Planung sowie im Ist verwendet.

Datenflüsse zur Auftragspanung

Mit diesen Daten können die Plankalkulation der proportionalen Herstellkosten eines Artikel sowie die Vorkalkulation eines Fertigungsauftrags erstellt werden. Werden diese von den Nettoerlösen abgezogen, lässt sich, ebenfalls in Plan und Ist, der Deckungsbeitrag I pro Produkt und verdichtet pro Produkt- oder Kundengruppe ermitteln.

Die Vorkalkulationen der Aufträge eines Monats sind bestimmend für die Berechnung der Monats-Sollkosten der Fertigungskostenstellen. Weichen die Istkosten von den Sollkosten ab, entstehen Verbrauchsabweichungen (pro Kostenart). Für diese ist der Kostenstellenleiter verantwortlich. Er muss für Korrekturen sorgen, damit das Gesamtunternehmen seine Ergebnisziele erreichen kann.

Verantwortung für Auftragsabweichungen

Dem einzelnen Fertigungsauftrag sind nur wenige Abweichungsarten eindeutig zuordenbar:

Die Losgrössenabweichung entsteht, wenn die in Auftrag gegebenen Fertigungslose von der Planlosgrösse der Jahresplanung abweichen. Ist die in einem Fertigungsauftrag bestellte Menge grösser als diejenige, welche in der Plankalkulation des betreffenden Artikels vorgesehen wurde, verteilen sich die Rüst- und Einrichtekosten auf mehr Einheiten. Pro Stück kostet der hergestellte Artikel dadurch etwas weniger.

Yield- oder Ausbeuteabweichungen entstehen dann, wenn mehr oder weniger «qualitativ gute» Stück aus dem Fertigungsauftrag resultieren als geplant. Solches geschieht vor allem in der Prozessfertigung, z. B. bei der Produktion von Chips für Prozessoren oder in chemischen Prozessen.

Materialmengenabweichungen kommen vor, wenn das Einsatzmaterial nicht vollständig den Vorgaben entsprach oder wenn die Bearbeitungsmaschinen nicht genau eingestellt waren. Sie führen zu Kostenüberschreitungen beim jeweiligen Fertigungsauftrag.

Arbeitszeitabweichungen entstehen in den Kostenstellen der Fertigung, wenn mehr oder weniger Prozesszeiten als in der Vorkalkulation des Auftrags vorgesehen, entstanden sind. Diese Mehr- oder Minderverbräuche können dem einzelnen Auftrag zugeordnet werden, wenn die bearbeitenden Kostenstellen ihre Arbeitsleistung pro Auftrag erfassen.

Einstandspreisabweichungen entstehen dann, wenn der real bezahlte Preis für Rohstoffe und für eingekaufte Dienstleistungen nicht dem geplanten entspricht (vor allem bei Inflation). Sie lassen sich berechnen, wenn die Lieferantenrechnung im Einkauf erfasst wird. Weil die Einkaufsabteilung die Verträge mit den Lieferanten verhandelt, ist für Einstandspreisabweichungen auch der Einkauf verantwortlich.

Einstandspreisabweichungen können oft weder einem einzelnen Fertigungsauftrag noch einer Kostenstelle verursachungsgerecht zugeordnet werden. Nur wenn Material oder Dienstleistungen direkt für einen Fertigungsauftrag oder eine Kostenstelle beschafft werden, ist eine direkte Kontierung möglich.

Rohstoffe und Hilfsmittel werden meistens an Lager gelegt und erst bei Bezug den Fertigungsaufträgen oder den Kostenstellen zugeordnet (Lagerentnahmeschein). Die Lagerentnahme erfolgt erst bei Auslösung des Fertigungsauftrags. Werden die Lagerbestände zum jeweils bezahlten Einstandspreis bewertet, liegt das gleiche Material zu unterschiedlichen Preisen am Lager.

Wird die Belastung der Fertigungsaufträge nach dem first in – first out-Prinzip vorgenommen, profitiert der früher bearbeitete Auftrag noch vom preisgünstigeren Material, dem nachfolgenden werden die höheren Preise verrechnet. Auch die Bewertung der Lagerbestände mit gleitenden Durchschnittspreisen hilft nicht weiter. Denn für jeden an Lager gelieferten Fertigungsauftrag ergeben sich neue (proportionale) Stückkosten und dadurch im Lager unterschiedliche Bewertungsansätze für den gleichen Fertigartikel.

Dieses Bewertungsdilemma ist vermeidbar, wenn sämtliche Lagerzu- und abgänge aus Einkäufen immer zum Plan-Einstandspreis des Jahres bewertet werden. Produktion und Verkauf können dann die Materialien das ganze Jahr über zum Standard-Einstandspreis beziehen und die Einstandspreisabweichung kann der Einkauf im Moment des Einkaufs, also dann wenn sie entseht, bestimmen.

In den Kostenstellen sind die Sollkosten, also die Plankosten der real erbrachten Leistung einzuhalten. Die Kostenstellenleiter sind dafür zuständig, negative Differenzen zwischen Soll- und Istkosten, also Verbrauchsabweichungen zu vermeiden und dafür zu sorgen, dass sie in den Folgeperioden verschwinden.

Das nachstehende Beispiel wurde in ähnlicher Form und mit den gleichen Zahlen schon im Beitrag «Komplette Abweichungsanalyse» präsentiert. Sämtliche Abweichungen gegenüber Soll werden jeweils auf der untersten hierarchischen Ebene präsentiert, der sie eindeutig zugeordnet werden können. Dort ist auch einzugreifen, sollen diese Abweichungen in Zukunft vermieden werden.

Abweichungsarten

Der Einkauf erfährt üblicherweise zuerst von sich ändernden Einstandspreisen. Unabhängig von der Bestandsbewertung muss er den Verkauf umgehend über Einstandspreisänderungen informieren. Denn der Verkauf muss die Verkaufspreise schnell anpassen.

Verantwortungsgerechte Plan-, Soll- und Istkalkulationen ermöglichen.

Auftragskalkulation

Ausgangslage: In der aus den Strategien und der mittelfristigen Planung abgeleiteten Jahresplanung wird festgelegt, welche Artikel (Dienstleistungen oder physische Produkte) zu welchen Kosten hergestellt und verkauft werden sollen. Dazu sind in der Plankalkulation die proportionalen Plan-Herstellkosten pro Einheit zu kalkulieren. Im Sinne der zielorientierten Führung haben die Verantwortlichen die Aufgabe, diese proportionalen Plan-Herstellkosten in jedem Fertigungsauftrag (Dienstleistung oder physisches Produkt) einzuhalten. Das erfordert, dass jede verantwortliche Person (z.B. Produktionsleitende und Projektverantwortliche) verfolgen können muss, welche Kosten direkt durch einen Auftrag verursacht wurden. Denn nur für die von ihr direkt beeinflussbaren Kostenelemente kann sie die Verantwortung übernehmen.

In zeitlicher Hinsicht und weil sie verschiedene Zwecke erfüllen, werden drei Kalkulationsarten unterschieden:

Plankalkulation: Bestimmung der Plankosten einer Artikeleinheit (physisches Produkt oder Dienstleistung) im Rahmen der Jahresplanung. Diese Kalkulation führt zu den (Jahres-) Plankosten pro hergestellte Einheit.

Vorkalkulation: Auf Basis der Plankosten und der real bestellten Mengen werden die Plankosten eines real umzusetzenden Auftrags kalkuliert. Denn die real eingehenden Bestellungen stimmen nur selten mit den geplanten Mengen überein. Die Vorkalkulation bildet die Grundlage für den Soll-Ist-Vergleich eines in Auftrag gegebenen Fertigungsauftrags.

Nachkalkulation: Vergleich der bei Umsetzung des Auftrags entstandenen Kosten mit der Vorkalkulation (eigentlicher Soll-Ist-Vergleich).

Mit dem Soll-Ist-Vergleich sollen Auftragsverantwortliche erkennen können, bei welchen Auftragspositionen vom Plan abgewichen wurde. Dadurch können sie in den nächsten Perioden steuernd eingreifen und Massahmen finden, welche in den Folgeperioden wieder zur Erreichung der Sollkosten führen. Zudem ist sicherzustellen, dass entstandene Kostenabweichungen nicht an nachfolgende Stufen weiterverrechnet werden. Denn diese sind nur für ihre eigenen Abweichungen verantwortlich.

Für Abweichungen im Leistungserstellungsbereich sind Kostenstellen-, Produktions- und Projektleitende verantwortlich. Die Abweichungen der Herstellung und aller Kostenstellen sollten im entscheidungsrelevanten Management Accounting weder ans Lager noch an die Verkaufsbereiche weiterbelastet werden, da sie dort nicht verantwortet werden können. Für die führungsrelevante Ergebnisrechnung (stufenweise Deckungsbeitragsrechnung) ergibt sich, dass unterjährig alle Lagerzugänge zu proportionalen Planherstellkosten zu bewerten sind und die Abweichungen in der (monatlichen) Ergebnisrechnung auszuweisen sind. Denn die erwähnten Abweichungsarten können weder den Produkten noch der Verkaufsorganisation noch den Einzelkunden verursachungsgerecht zugewiesen werden.

Vgl. die Beiträge «Stufenweise DB-Rechnung» und «Komplette Abweichungsanalyse». In diesen Beiträgen wird dargestellt, wie die verschiedenen Abweichungsarten in der Ergebnisrechnung stufen- und verantwortungsgerecht abgebildet werden, wo sie zu zeigen sind und wie die Lagerbestände zu bewerten sind.

Kundendeckungsbeiträge lassen sich berechnen, eine Kundenrentabilität jedoch nicht.

Kundenrentabilität

Was lässt sich verursachungsgerecht ermitteln?

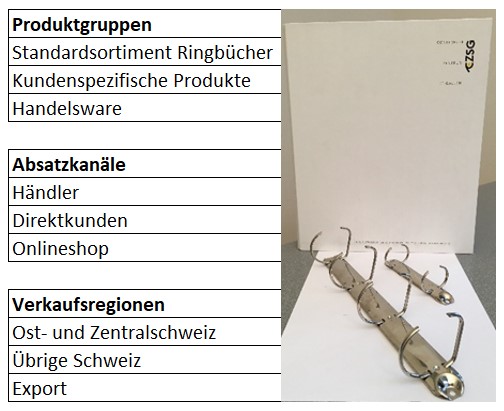

Das Beispielunternehmen Ringbuch AG verkauft verschiedene Ringbuchausführungen sowie Handelswarenartikel an ca. 50 Kunden. Es besteht die Absicht, die Kundenrentabilitaet zu berechnen.

In den Regionen Ost- und Zentralschweiz sowie übrige Schweiz betreut je ein Verkäufer die wiederverkaufenden Einzelhändler. Ein dritter Verkäufer vertreibt das gesamte Angebot an Unternehmenskunden, welche die Ringbücher direkt verbrauchen. Im Onlineshop können alle Artikel direkt bestellt werden. Um den Export der Ringbücher in andere Länder kümmert sich der Verkaufs- und Marketingleiter. Für die Planung und Steuerung der Verkäufe sind deshalb folgende Dimensionen vorzusehen:

Analysedimensionen

Für den Bereich Marketing und Vertrieb werden folgende Kostenstellen geführt:

Verkaufsleitung (inkl. Export und Onlineshop)

Verkauf Ost- und Zentralschweiz

Verkauf übrige Schweiz

Verkauf an Direktkunden

Verkaufsförderung Eigenprodukte

Verkaufsförderung Handelsware

Solche Strukturen zur Planung und Steuerung der Verkaufsdimensionen und der Kostenstellen von Marketing und Vertrieb lassen sich in vielen Unternehmen in ähnlicher Form feststellen.

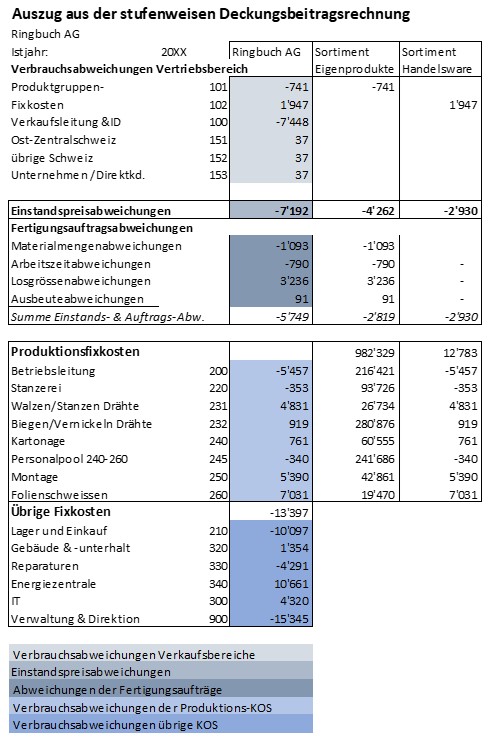

Für ein Beispieljahr ergaben sich folgende Deckungsbeiträge:

Kundenrentabilität

In der Ringbuch AG lassen sich der Bruttoumsatz, die Erlösschmälerungen, die proportionalen Plan-Herstellkosten und der DB I pro Kundenauftragsposition ermitteln. Die Verdichtung aller Auftragspositionen eines Kunden ergibt den DB I pro Kunde und Jahr. In den Zeilen 1 – 4 wird die Verdichtung pro Produktgruppe gezeigt.

Die Verkaufsförderung erfolgt getrennt für die Sortimente Eigenprodukte und Handelsware. Pro Sortiment wird eine Verkaufsförderungskostenstelle mit je eigenem Personal geführt. Deren beeinflussbare Kosten können eindeutig dem jeweiligen Sortiment zugeordnet werden, nicht jedoch den einzelnen Kunden oder Artikeln (Zeile 5). Der Sortiments-Deckungsbeitrag ist in Zeile 6 zu sehen.

Für die Gebiete Ost- und Zentralschweiz, übrige Schweiz und Direktvertrieb an Unternehmen besteht je eine Verkäuferkostenstelle. Deren Kosten entstehen für die Betreuung der Kunden in den drei Verkaufsgebieten, können also den Verkaufsgebiets-Deckungsbeiträgen eindeutig zugeordnet werden Zeilen 10 – 12).

Der Verkaufsleiter und sein Innendienst kümmern sich um den Export und den Betrieb des Onlineshops. Für diese Bereiche können keine eigenen Kostenstellen definiert werden, weil die Arbeit im Verbund mit allen anderen Aufgaben der Verkaufsleitung und des -Innendienstes geleistet wird. Alle Kosten der Kostenstelle Verkaufsleitung und -Innendienst fallen somit für die Gesamtheit der Verkäufe an. Sie können weder den Verkaufsgebieten noch den Produktgruppen oder Absatzkanälen verursachungsgerecht zugeordnet werden (Zeile 8).

In der mehrstufigen und mehrdimensionalen Deckungsbeitragsrechnung gelingt es, nach Abzug der direkt zuordenbaren Fixkosten absolute Deckungsbeiträge für verschiedene Verantwortungsbereiche zu berechnen. Für diese Deckungsbeiträge können die jeweils zuständigen Personen die Verantwortung übernehmen, weil sie die Deckungsbeiträge erzielen und ihren Kostenstellen nur die direkt beeinflussbaren Fixkosten belastet werden. Im Beispiel sind das die Produktgruppenmanager, die Verantwortlichen der Verkaufsgebiete und der Verkaufschef (Zeile 9)).

Rentabilität eines Kunden

Sind pro Kunde die fakturierten Positionen sowie die proportionalen (Plan-) Herstellkosten der verkauften Artikel bekannt, kann der Deckungsbeitrag eines Kunden berechnet werden. Sollen jedoch auch Teile der Fixkosten einzelnen Kunden zugerechnet werden, ergeben sich mehrfache unlösbare Zuordnungsprobleme:

Der Verkaufsinnendienst wickelt sämtliche eingehenden Bestellungen ab

Der Verkaufsleiter kümmert sich um die Planung und Steuerung des gesamten Verkaufsbereichs und dies Produktgruppen-, Absatzkanal- und verkaufsgebietsübergreifend.

Die Verkaufsförderungsstellen bewerben die Produktsortimente Eigenprodukte und Handelsware in allen Verkaufsregionen und Absatzkanälen.

Die regionalen Verkäufer betreuen in ihren Gebieten unterschiedlich grosse Kunden, welche unterschiedlichen Beratungsbedarf haben.

Die Marketing- und Vertriebskosten fallen auch für Adressaten an, die nicht Kunden werden.

Zwischen dem Deckungsbeitrag eines bestimmten Kunden und den Fixkosten des Verkaufs sowie allen weiteren Kostenstellen des Unternehmens besteht folglich kein direkter Verursachungszusammenhang. Eine Zurechnung dieser Fixkosten kann nur durch die Verwendung von Kostenumlageschlüsseln vorgenommen werden. Auch wenn mehrere Umlageschlüssel verwendet werden, um die Fixkosten vermeintlich verbrauchsgerechter auf die Kunden zu verrechnen, werden immer noch fixe Kosten ohne Verursachungszusammenhang an Kunden belastet (vgl. den Beitrag die Vollkosten eines Produkts sind immer falsch!).

Wird ein neuer Kunde gewonnen, kann geschätzt werden, was und wieviel er jährlich einkaufen wird und welcher Deckungsbeitrag zur Deckung der Fixkosten und des Gewinns daraus resultieren könnte. Voraussetzung ist jedoch, dass das Management Accounting als mehrdimensionale Deckungsbeitragsrechnung aufgebaut ist.

Die Höhe der Fixkosten bestimmen die Manager der jeweiligen Führungsbereiche. Springt ein bestehender Kunde ab, ändern sich die Fixkosten nicht, doch stehen weniger Deckungsbeiträge zur Verfügung, diese zu decken.

Fazit:

In einem Unternehmen mit mehreren Kunden ist es unmöglich, den EBIT eines einzelnen Kunden und damit seine Rentabilität eindeutig zu berechnen. Der Kunden-Deckungsbeitrag ist ausagekräftig.