Activity Based Pricing

Interessanter erscheint es aus unserer Sicht, die Activity Based-Idee für das Finden, Festlegen und Verhandeln von Verkaufspreisen einzusetzen, also für Activity Based Pricing zu nutzen.

Fünf von zehn bisher publizierten Fallstudien des Profitability Analytics Center of Excellence PACE (siehe Praxisberichte zum Management Accounting) behandeln die Frage, wie die ungleiche, nur teilweise messbare Nutzung der Supportbereiche eines Unternehmens in der Verkaufspreisbildung für verschiedene Kunden berücksichtigt werden kann.

Insbesondere sollen folgende Kostenblöcke in die Verkaufspreisbildung für verschiedene Kunden-/ Produktkombinationen einbezogen werden:

-

- Kosten der Beschaffungs- und Lagerlogistik, die für verschiedene Produktgruppen unterschiedlich hoch sind,

- Verschrottungskosten für abgelaufene oder nicht mehr verkäufliche Produkte pro Produktgruppe,

- Kosten der Distribution wie Transport, Einlagerung, Auffüllung der Regale, Belieferungstakt (täglich, wöchentlich, monatlich) pro Kunde,

- Kundenbetreuung mit Kosten für Auftragsabwicklung, Retouren, Reklamationen sowie allgemeine Betreuung durch den Aussendienst.

Obwohl diese fixen Kostenblöcke nicht verursachungsgerecht einem einzelnen Produkt zugeordnet werden können, ist es möglich, Durchschnittswerte pro Aktivität zu berechnen und diese dann in der Preisfestlegung für unterschiedliche Kunden(-gruppen) zu berücksichtigen.

An der Kosten-/Leistungsrechnung und an der Deckungsbeitragsmethodik ändert sich dadurch nichts, ebenso wenig an der entscheidungsrelevanten internen Bestandsbewertung. Denn es werden fixe Kostenstellenkosten zu ausgeführten Prozessen in Beziehung gesetzt.

Activity Based Pricing soll das Marketing und die Verkaufenden darin unterstützen, die geschätzten Kosten der Fixkostenprozesse gegenüber den Kunden zu begründen. Dazu ist nicht die Kosten-/Leistungsrechnung anzupassen, diese dient der Planung und Steuerung, sondern es sollten Parallelrechnungen erstellt werden.

Anwendungsbeispiel Ringbuch AG

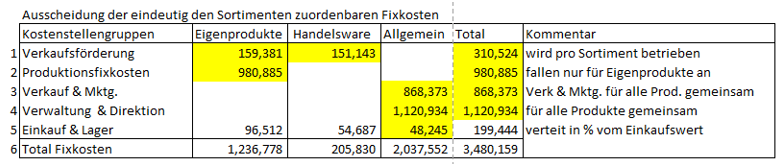

Für das Beispielunternehmen Ringbuch AG wurden in der nachstehenden Tabelle die Fixkosten des Jahres 2021 auf der untersten Produktebene ausgewiesen, welcher sie noch eindeutig, d.h. ohne Anwendung von Umlageschlüsseln, zuordenbar sind.

Vom gesamten Kostenblock von rund 3.48 Mio. sind 1.44 Mio. den Sortimenten (Produktbereichen) zuordenbar, 2.04 Mio. fallen für die Gesamtheit des Angebots und damit der Umsätze an. Die Fixkosten von Einkauf und Lager wurden im Verhältnis der Einkaufswerte der Bereiche (Eigenprodukte, Handelsware, Investitionen und Projekte (allgemein)) geschlüsselt. Dies erfolgte unter der willkürlichen Annahme, dass die Kosten der Einkaufsabteilung durch das Einkaufsvolumen getrieben werden.

Mit dieser Gliederung ist im Beispielunternehmen die niedrigste Ebene der eindeutigen Zuordnung von Fixkostenblöcken erreicht. Denn:

-

- Verkaufsförderung wird jeweils für alle Produkte eines Sortiments und für alle Kundengruppen gemeinsam betrieben.

- In Verkauf und Marketing werden alle Produkte an alle Kunden verkauft und pro Auftrag können verschiedene Artikel enthalten sein.

- In der Produktion werden sowohl Fertigungsaufträge für Halb- als auch für Fertigprodukte abgewickelt, weshalb ihre Fixkosten für alle selbst hergestellten Güter anfallen.

- Verwaltung und Direktion arbeiten für alle Produkte.

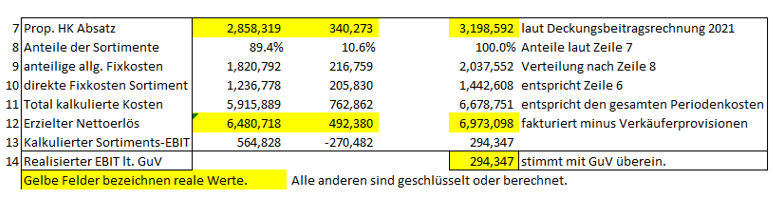

Der nächste Tabellenteil (Zeilen 7 – 15) geht von den proportionalen Herstellkosten der verkauften Produkte der beiden Sortimente Eigenprodukte und Handelsware aus. Deren proportionale Herstellkosten können, da die Kalkulation auf Stücklisten und Arbeitsplänen der einzelnen Artikel basiert und die Einstandspreise für die einzelnen Handelsprodukte bekannt sind, verursachungsgerecht pro Sortiment berechnet werden. (Zeile 7). Daraus lassen sich in Zeilen 8 und 9 die Anteile der allgemeinen Fixkosten pro Sortiment berechnen (89.4% und 10.6%). In Zeile 10 werden die direkt zuordenbaren Fixkosten aus Zeile 6 übernommen. So ergeben sich rein rechnerisch die Vollkosten pro Sortiment in Zeile 11.

Durch Gegenüberstellung der Nettoerlöse in Zeile 12 zu den Vollkosten in Zeile 11 kann der EBIT pro Sortiment berechnet werden (Zeile 13).

Es zeigt sich, dass der grosse Anteil des EBIT aus den Eigenprodukten stammt. Das war schon aus der stufenweisen DB-Rechnung erkennbar.

Nimmt man die dargestellte aktivitätsbasierte Fixkostenzurechnung als Grundlage für die Preisbildung, müssten die Preise der Handelsware erhöht und diejenigen der Eigenprodukte gesenkt werden. So würde die Handelsware einen höheren kalkulierten EBIT erzielen und durch die günstigeren Preise der Eigenprodukte könnten dort die Absatzmengen erhöht werden. Das Sortiment Handelsware wird jedoch erst seit zwei Jahren verkauft, ist also noch im Aufbau. Die Verkaufspreise wurden durch Beobachtung der Konkurrenzpreise festgelegt, eine Preiserhöhung würde folglich zu Absatzeinbussen führen. Die Preise der Eigenprodukte zu senken macht deshalb keinen Sinn, weil mit den bestehenden Fertigungskapazitäten keine massgeblichen Produktionsmengensteigerungen möglich sind.

Zusammenfassend ergibt sich, dass zur Schätzung von Aktivitätskosten von den Fixkosten einer Kostenstelle auszugehen ist und dass diese den Prozessmengen gegenüberzustellen sind. Am Beispiel einer Einkaufsabteilung ist nachvollziehbar, dass ein erstmaliger Einkauf bei einem Lieferanten mehr Zeit in Anspruch nimmt als eine Wiederbestellung. Es sind folglich zwei Prozesse zu definieren. Die Personalkosten für die Getaltung eines Verkaufskatalogs sind gleich hoch, ob nachher 10’000 oder 100’000 Kataloge gedruckt und werden, jedoch nicht die Vollkosten eines Katalogs.

Umso verflochtener die innerbetrieblichen Leistungsbeziehungen bei der Herstellung und der Vermarktung von Produkten sind, desto weniger aussagekräftig wird eine kostenbasierte Verkaufspreiskalkulation.

Die anteilige Zurechnung von Fixkosten zu Kunden und Produkten kann eine Unterstützung zur Festlegung von Brutto- und Nettoverkaufspreisen sein. Activity Based Pricing bleibt jedoch eine Rechenübung auf Basis angenommener Kostenverteilschlüssel. Die Nettopreise der Konkurrenten sind für die Preisbildung wichtiger.

Activity Based Pricing soll in jedem Fall ausserhalb des Management Accountings erfolgen. Es dient der Preisfestlegung, ändert aber direkt nichts an den Kosten.