Mostlé SA, Ausgangslage

Mostlé SA ist ein internationales Lebensmittel- und Getränkeunternehmen. Es stellt eine breite Palette von Lebensmitteln und Snacks in verschiedenen Werken und Ländern her. Die Produktrentabilität ist eine wichtige Entscheidungsgrundlage für das Produktportfolio. Das Unternehmen verfügte über ein neues, ausgeklügeltes ERP-System, aber die Geschäftsleitung war sich nicht sicher, wie sie es für eine bessere Rentabilitätsanalyse einsetzen sollte.

Folgen falscher Systemgestaltung

Nach der Einführung einer detaillierteren Vollkostenrechnung machte die Geschäftsführerin des Lebensmittelherstellers, Ada Schmidt, eine unerwartete und alarmierende Entdeckung: Ihr Unternehmen produzierte 130.000 Varianten seiner verschiedenen Marken, von denen 30 % keinen Gewinn abwarfen. Der übermässige Fokus auf direkte Materialkosten und Kapazitätsreserven führte zur Schlussfolgerung, dass viele neue Produkte „profitabel“ und langfristige Gewinner waren. Die Gewinnspannen von Mostlé waren jedoch niedriger als die der Konkurrenten, was stark darauf hindeutete, dass diese scheinbar „profitablen“ Produkte in Wirklichkeit den Unternehmensgewinn schmälerten.

Wie viele andere Unternehmen hatte auch Mostlé SA nicht in das richtige Produktkalkulationssystem investiert. Die Unternehmensleitung erkannte, dass eine strategische Investition in ein entscheidungsrelevantes Kostenrechnungssystem notwendig war, um die Produktkalkulation zu verbessern. Obwohl die Manager wussten, dass sie sich auf fehlerhafte Kosteninformationen verliessen, war es eine Herausforderung, das geeignete System zu ermitteln. Es schien, dass unterschiedliche strategische Entscheidungen unterschiedliche Produktkosten erforderten. Darüber hinaus erfordern unterschiedliche betriebliche Rahmenbedingungen auch unterschiedliche Kalkulationsansätze. Ein System, das für eine Tiernahrungsfabrik geeignet ist, die ein paar Sorten Hundefutter herstellt, wäre für eine Süsswarenfabrik, die Dutzende verschiedener Bonbons herstellt, nicht geeignet.

Mostlé beschloss, das installierte und die potenziellen Kostenrechnungssysteme anhand von drei Kriterien zu bewerten:

-

- Bequemlichkeit: Bequemlichkeit bei der Beschaffung der benötigten Kosteninformationen

- Korrektheit: Die Produktkosten sind hinreichend genau

- Implementierungskosten: Die Kosten für die Implementierung und Wartung des Systems sind angemessen.

Dazu musste Mostlé SA für zuerst vier wichtige Fragen beantworten:

-

- Welche Kostenelemente sollen in die Produktkosten einbezogen werden?

- Auf welcher Detailebene sollen die direkten Produktkosten erfasst werden?

- Wie sind die indirekten Produktkosten zu organisieren?

- Wie sind die indirekten Kosten den Produkten zuzuordnen?

Erläuterungen zu den vier Fragen:

-

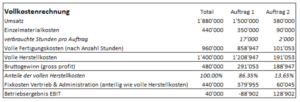

- Welche Kosten gehören zu den Produktkosten? Die Vollkostenrechnung ist für die externe Finanzberichterstattung geeignet, aber sie umfasst nur die vollen Herstellkosten, also Materialeinzelkosten, Lohneinzelkosten und anteilige Fixkosten der Herstellung. Direkt kundenbezogene Vertriebskosten werden nicht berücksichtigt. Beispielsweise gehören 2 % Zoll für jeden verkauften Schokoriegel ebenso zu den Kosten für den Verkauf eines Produkts wie seine Herstellkosten. Mostlé beschloss, auch nicht mit der Herstellung zusammenhängende Kosten – wie F&E, Verkauf, Support und Vertrieb – in die Produktkosten einzubeziehen.

- Welcher Detaillierungsgrad ist für die Produktkostenkalkulation erforderlich? Mostlé entschied sich für eine Mischform aus Ressourcenverbrauchsrechnung (Resource Consumption Accounting RCA) und Chargenkalkulation. RCA soll die verbrauchsabhängigen Kosten der Kostenstellen und Arbeitsbereiche verursachungsgerecht den Produkten zuordnen. Die Chargenkalkulation wurde zur Zuordnung von Kosten für spezifische Zutaten und Verarbeitungskosten verwendet, welche sich je nach Charge unterschieden.

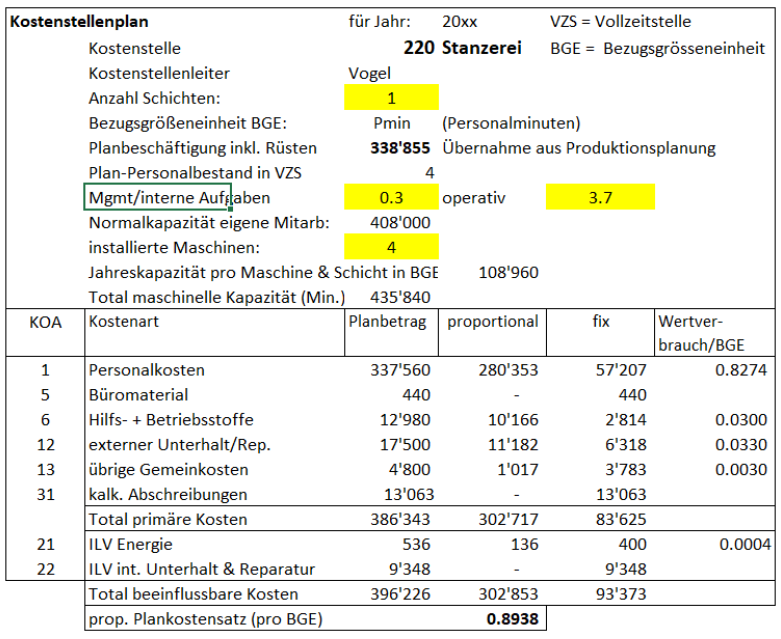

- Wie sind die indirekten Produktkosten zu organisieren? Die Frage, wie indirekte Kosten zu behandeln sind, ist eine zentrale Herausforderung für die Produktkalkulation, da die fixen Kosten nicht verursachungsgerecht den produzierten Einheiten zugeordnet werden können. Im bestehenden System wurden in grossem Umfang werksweite oder abteilungsbezogene Kostenpools verwendet. Die Analyse zeigte, dass diese Ansätze die Produktkosten verzerrten, da sie nur einen Kostentreiber verwendeten und sowohl proportionale als auch fixe Kosten in die Kostensätze einschlossen. Zur Verbesserung beschloss Mostlé, die Prozesskostenrechnung (Activity Based Costing ABC) einzusetzen. Das erforderte es, für jede Kostenstelle eine Bezugsgrösseneinheit zu finden, mittels welcher die erbrachte Leistung gemessen und bewertet werden kann. Für die sachgerechte Entscheidungsfindung sollten sowohl in den Kostenstellen als auch in der Produktkalkulation nur die proportionalen Kosten nach Bezugsgrösseneinheiten verrechnet werden, da bei den fixen Kosten kein direkter Verursachungszusammenhang festzustellen ist.

- Wie werden die proportionalen Kostenstellenkosten den Produkten belastet? Je nach Kostenauslöser verwendet Mostlé sowohl transaktionsbasierte als auch dauerbasierte Kostentreiber. Wenn zum Beispiel das Einrichten von Schmelztiegeln für verschiedene Produkte etwa gleich viel Zeit in Anspruch nimmt, sind einfache transaktionsbasierte Kostenfaktoren wie die Anzahl der Einrichtungsvorgänge sinnvoll. Andererseits dauert das Rüsten für eine Charge Bio-Schokoladentafeln aufgrund der strengen Reinigungsanforderungen länger als für nicht-biologische Schokolade. In diesem Fall war die Rüstzeit angemessener als die Anzahl der Rüstvorgänge. Die sorgfältige Beantwortung dieser Fragen führte zu einer umfassenden Überarbeitung des Kostenrechnungssystems.

Sortiments- und Prozessverbesserungen als Folge

Die sorgfältige Beantwortung dieser Fragen führte zu einer umfassenden Überarbeitung des Kostenrechnungssystems. Die neu gewonnenen Informationen hatten wichtige Änderungen in der strategischen Ausrichtung zur Folge. So stellte CEO Ada Schmidt überrascht fest, dass die Herstellung von aromatisierten Tiefkühlkostprodukten in den USA teurer war als in Europa. Daraufhin schulte Mostlé die US-Fabrikarbeiter um, damit sie die Maschinen schneller füttern konnten, was im folgenden Jahr zu einer Senkung der Kosten für Eiskrem um 33 % führte. Ausserdem trennte sich das Unternehmen von schwächeren Marken, konsolidierte das Produktangebot und nahm weitere wichtige Anpassungen der strategischen Ausrichtung vor.

Mostlé entdeckte, dass ein gutes Produktmanagement, unterstützt durch ein entscheidungsrelevante Kostenrechnungssystem, einen grossen Gewinn abwerfen kann.

Weitere Informationen zu diesem Fall finden sich unter „Product Costing Systems: Finding the Right Approach“, The Journal of Corporate Accounting & Finance,“ May/June 2015.

Diese Fallstudie wurde vom Profitability Analytics Center of Excellence PACE veröffentlicht. Den englischen Originaltext finden Sie hier: Case Studies | Profitability Analytics Center of Excellence (profitability-analytics.org)