IT-Kosten planen-aktivieren-verrechnen

Softwareentwicklung, Datenintegration zwischen den Funktionsbereichen sowie Internetnutzung und ERP-Systeme führen dazu, dass der Anteil der IT-Kosten an den Gesamtkosten der Unternehmen regelmässig steigt. Die Rechnungen der externen Serviceanbieter, die Lizenz- und die Benutzungsgebühren können in vielen Fällen nur den IT-Kostenstellen belastet werden, weil verschiedene Kostenstellen die Datenbestände nutzen.

Damit stellt sich die Frage, welche IT-Kosten verursachungsgerecht an andere Bereiche weiterverrechnet werden können und welche nicht.

Beispiel für einen Onlineshop

Ein Unternehmen richtet einen Onlineshop ein. Die Kunden sollen ihre Einkäufe und die Angaben für die Bezahlung in einer internetbasierten SaaS- Applikation (Software as a Service) erfassen können. Dieses Drittprogramm überprüft auch die Bezahlung des Rechnungsbetrags, schreibt den Betrag dem Unternehmen auf dem Bankkonto gut und gibt die Auslieferung an den Kunden frei.

Die dabei entstehenden Daten betreffen im liefernden Unternehmen die Kostenstellen Verkauf (Nettoerlös), das Lager (Lagerentnahme) und die Debitorenbuchhaltung (Zahlungseingang). Der Rückabwicklungsprozess im Fall einer Kundenreklamation wird hier nicht betrachtet.

IT-Kosten verursachungsgerecht den Kostenstellen zuordnen

Zur Ermittlung der Kostenstellenkosten müssten die Kosten der SaaS-Applikation auf die drei Kostenstellen Verkauf, Lagerbestandsführung und Debitorenbuchhaltung verteilt werden. Eine verursachungsgerechte Zuordnung der Kosten ist jedoch nicht möglich, weil alle Daten für einen Kundenauftrag entstehen. Es lässt sich darüber diskutieren, ob diese Kosten durch die Verkaufsabteilung entstanden sind oder ob sie der IT zu belasten sind. Doch welche Kostenstelle soll die Kosten der Einrichtung des Prozesses übernehmen? Zudem ist zu überlegen, welche bei der Einführung entstehenden Kosten im Anlagevermögen aktiviert und in den Folgejahren abzuschreiben sind.

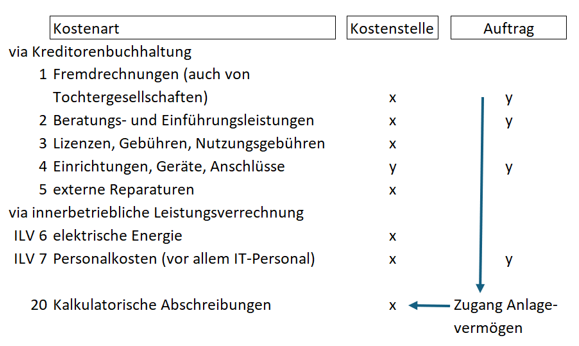

Die Inbetriebnahme der SaaS-Applikation wird voraussichtlich folgende Kostenarten verursachen:

Bis zur Übergabe der fertigen Anwendung an die Nutzer erfolgen die aktivierungswürdigen Belastungen auf den Innenauftrag SaaS (Spalte y). Das betrifft sowohl alle Rechnungen unternehmensexterner Organisationen als auch die Arbeitsstunden des aufbauenden IT-Personals. Letztere werden zum proportionalen Plankostensatz der IT-Kostenstelle dem Auftrag belastet, da ein aktivierbares Resultat entsteht (vgl. die Beiträge «Innerbetriebliche Leistungsverrechnung» und «Kosten Interner Aufgaben»). Die Fremdrechnungsbeträge werden meistens direkt auf den Auftrag SaaS kontiert.

Als Folge steigt der Anlagewert der immateriellen Güter in der Bilanz. Durch Division des Wiederbeschaffungswerts der immateriellen Anlage durch die geplante Anzahl Nutzungsjahre ergibt sich die jährliche kalkulatorische Abschreibung für die Nutzung der SaaS-Applikation. Diese kalkulatorische Abschreibung wird in die Kosten der für die Applikation verantwortlichen Kostenstelle, z.B. Verkauf oder IT übernommen und dadurch jährlich berücksichtigt.

Das Beispiel zeigt, dass die Kostenverantwortung für die Einrichtung eines Prozesses zwar wohl einem Entwicklungsauftrag oder direkt der auftraggebenden Kostenstelle zugeordnet werden können. Mangels direktem Verursachungszusammenhang ist eine leistungsbezogene Weiterverrechnung an andere Kostenstellen oder gar an Produkte jedoch nicht möglich.

Sinngemäss verhält es sich bei den Kosten eines ERP-Systems. da fast alle Unternehmensbereiche die ERP-Daten und -Programme verwenden, wenn auch in unterschiedlichem Masse. Vielleicht verrechnet der Lizenzgeber seine Gebühren nach Anzahl Benutzern, doch berücksichtigt diese Methode nicht, dass das bearbeitete Datenvolumen an den Terminals sehr unterschiedlich sein kann.

Ein grosser Teil der IT-Kosten eines Unternehmens entsteht bei der Wahl der Software, ihrer Einrichtung und den Anwendungstests sowie beim täglichen Betrieb des Systems. Auch diese Kosten lassen sich nur selten verursachungsgerecht einzelnen Abteilungen oder Kostenstellen zuordnen, weil die Programme und Daten in verschiedenen Bereichen genutzt werden.

In einer SaaS-Lösung betreibt der Softwarelieferant die Programme auf seinen Anlagen, belastet den Kunden jedoch eine Nutzungsgebühr. Dabei kommen verschiedene Vertragsformen vor:

-

- Jährlich oder monatlich fakturierte feste Nutzungsgebühr

- Monatliche Abrechnung der ausgeführten Transaktionen, z.B. Abwicklung eines kompletten Kundenauftrags inklusive Inkasso.

Die Nutzungsgebühren sind für das nutzende Unternehmen Fixkosten der Leistungsbereitschaft. Sie fallen unabhängig von der Anzahl bearbeiteter Auftragspositionen pro Periode, z.B. pro Jahr an.

Verantwortung der laufenden Betriebskosten der Saas-Applikation?

Nutzer der Applikation sind vor allem die Kostenstellen Verkauf, Lager und Debitorenbuchhaltung. Die Verkaufsdaten müssen erfasst und verarbeitet werden, im Lager fallen die Verpackungs- und Speditionskosten an und in der Debitorenbuchhaltung wird der Zahlungseingang verbucht, bei Bedarf werden Mahnungen geschrieben. Es ist jedoch nicht möglich, den Zeit- und Energieverbrauch sowie den Abschreibungsbetrag pro Transaktion fall- und verursachungsgerecht festzustellen und diese den beteiligten Kostenstellen der Verantwortung entsprechend zuzuordnen. Mangels direktem Ursache-/ Wirkungszusammenhang sind die Fixkosten entweder einer Verkaufskostenstelle oder der IT als Betreiberin der technischen Applikation zu belasten.

Aktivierung und Abschreibung von IT-Kosten

IT-Beschaffungs-, -Programmierungs- und -Einrichtungskosten können aktiviert und in den Folgejahren abgeschrieben werden (nach Schweizer Recht z.B. über fünf Jahre). Bei Softwareentwicklern entsteht dadurch das Vermögen, bestehend aus den Anschaffungen und den Löhnen für die Programmierarbeit.

Bei den Softwareverwendern fallen jährlich Abschreibungen an, bis die aktivierte Investition wieder auf null ist. Diese Abschreibungen führen zu fixen Kosten in denjenigen Kostenstellen, die über eine eigene Applikation verfügen. Der grösste Teil der IT-Kosten wird jedoch in der IT-Kostenstelle verbleiben, weil zur Weiterbelastung an die Nutzer kaum direkte Ursache-/ Wirkungsbeziehungen bestehen.

Verursachungsgerechte interne Leistungsverrechnung von der IT-Kostenstelle an die Leistungsempfänger gelingt dann, wenn die im Support geleisteten Arbeitsstunden mit einem Ticketsystem pro Empfängerkostenstelle erfasst werden. Die geleisteten Stunden können mit dem proportionalen Planstundensatz (hauptsächlich Personalkosten) den Empfängern zum Plan-Personalkostensatz belastet werden. Sinngemäss können auch auf IT-Projekte rapportierte Stunden verrechnet werden. Wird das Projekt aktiviert, sind diese Kosten im Anschaffungswert und damit in den Abschreibungen der Folgejahre enthalten.

Da zum erfolgreichen Betrieb einer Organisation Datenbestände und die Programme für ihre Bearbeitung unverzichtbar sind, ergibt sich automatisch, dass die Kosten der Aufrechterhaltung aktueller IT-Prozesse abzuziehen sind, bevor ein Gewinn vor Abzug von Zinsen und Steuern ausgewiesen wird. Für diese Abschreibung stehen nicht die gesetzlichen Abschreibungen im Vordergrund, sondern die Kosten einer aktuellen IT-Infrastruktur und der sich daraus ergebenden kalkulatorischen Abschreibungen.