Kosten Interner Aufgaben

Als Interne Aufgaben werden im Glossar «alle in den Kostenstellen erbrachten Arbeiten, welche weder direkt von den hergestellten und verkauften Produkten verursacht noch von anderen Kostenstellen mit direktem Leistungsbezug angefordert werden», bezeichnet. Im Beitrag «Interne Aufgaben» im Blog Management-Control ist gelistet, welche Aufgabenarten zu den Internen Aufgaben zählen.

Die Erfüllung dieser Aufgaben führt zu Leistungsbereitschaftskosten (Fixkosten). Sie fallen an, damit überhaupt produziert und verkauft werden kann. Die Fixkosten entstehen in den Kostenstellen, sind aber nicht verursachungsgerecht Produkten und Dienstleistungen zurechenbar. Die Leistungsbereitschaftskosten werden durch die Führungskräfte geplant und freigegeben. Folglich sind die Kostenstellenleitenden und ihre Vorgesetzten auch für deren Höhe verantwortlich.

Kostenplanung für Interne Aufgaben

Damit die Kosten der Internen Aufgaben beurteilt und zur Umsetzung freigegeben werden können, sind die Kostenstellenbudgets zu erstellen. Das erfordert folgende Überlegungen:

-

- Zeitbedarf

Stundenverbräuche der Kostenstellenmitarbeitenden pro Interne Aufgabe und Jahr, vorgesehene Leistungen für Projektaufträge, Zeitbedarf für die Kostenstellenleitung und Weiterbildung, Schulung.

-

- Sachkosten und extern zu bezahlende Nutzungslizenzen

Pro Interne Aufgabe oder Kostenstelle

-

- Services von anderen Unternehmen

Beschaffung zur Erfüllung der Internen Aufgabe

-

- Vorleistungen anderer Kostenstellen

Echte innerbetriebliche Leistungen, z.B. von Energie-, Unterhalts-, Reparatur-, Labor-, Transport- oder IT-Kostenstellen (bestellt und messbar)

-

- Investitionen und sich daraus ergebende Abschreibungen

Anschaffung von Maschinen, Einrichtungen, Hard- und Software; Managemententscheid für die geplante Nutzungsdauer, Berechnung der jährlichen kalkulatorischen Abschreibung.

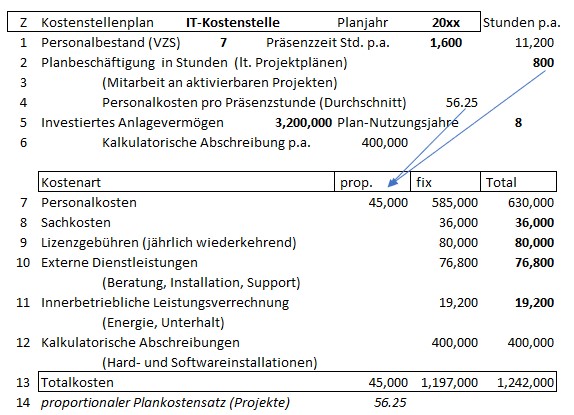

Beispiel für die zentrale Kostenstelle IT

Die IT-Abteilung des Unternehmens ist zuständig für die Einrichtung, den Betrieb und die Weiterentwicklung aller unternehmensweit genutzten Applikationen. Im Beispiel sind das: ERP (Produktionsplanung und -steuerung, Einkauf und Lagerbestände, Projekte), PLM (Product Life Cycle management), CMS (Kundengewinnung und -betreuung, Angebotserstellung und -verfolgung, Verkaufsaufträge, Analysen), Lohn- und Gehaltsadministration, finanzielles und betriebliches Rechnungswesen, Kommunikation intern und extern (Mail, Internet-Präsenz).

In den meisten Fällen sind mehrere Funktionsbereiche eines Unternehmens Nutzer dieser Applikationen. Sie erfassen Daten, analysieren Inhalte und erstellen Auswertungen.

Die IT-Abteilung ist für Betrieb, Ausbau und Unterhalt der bestehenden Applikationen und der dazu notwendigen Hardware- und Kommunikationsinstallationen zuständig. Zudem ist vorgesehen, dass ihre Mitarbeitenden im Planjahr 800 Stunden an aktivierbaren und in den Folgejahren abschreibbaren Weiterentwicklungsprojekten mitarbeiten werden.

Dafür sind 7 Mitarbeitende (Vollzeitstellen) im Einsatz: (1 IT-Leiter, 4 Personen Betrieb der Applikationen, Erstellung von Auswertungen und Unterhalt der Hard- und Softwareinstallationen, 2 Personen für Weiterentwicklung der Applikationen und für Mitarbeit in (aktivierbaren) Projekten.

Für das Planjahr wurde folgender Kostenstellenplan festgelegt:

Erläuterungen:

-

- Wird die Planung wie dargestellt verabschiedet, ist der Leiter IT für die Einhaltung der Plankosten von 1,242,000 verantwortlich (Zeile 13).

- Wären Leistungen der IT-Abteilung direkt von der Istleistung der empfangenden Kostenstellen abhängig, müssten sie den empfangenden Bereichen zu proportionalen Kosten belastet werden. Dass eine direkte Ursache- / Wirkungsbeziehung zwischen der Leistung des Empfängers und derjenigen der IT-Abteilung besteht, kommt jedoch selten vor.

- Sollen die Kosten der IT-Weiterentwicklungen aktiviert, also ins Anlagevermögen geschrieben werden, gehören die proportionalen Personalkosten (45,000, Zeile 13) dazu, weil diese direkt leistungsbezogenen Kosten für die Entstehung des Anlagevermögens ursächlich notwendig sind. Alle anderen Kostenarten der IT-Kostenstelle werden nicht direkt durch die bezogenen IT-Leistungen verursacht, sondern sind Periodenkosten.

- Die Berechnung der kalkulatorischen jährlichen Abschreibungen gemäss den Zeilen 5 und 12 ist hauptsächlich von den im jeweiligen Unternehmen angewendeten Bewertungsregeln abhängig (was wird aktiviert und was direkt der Jahresrechnung belastet?).

- Die Leistung der IT-Abteilung ist für alle Kostenstellen verfügbar, wird jedoch unterschiedlich stark genutzt. Da direkte Ursache- / Wirkungszusammenhänge fehlen, können die fixen Leistungsbereitschaftskosten der IT-Abteilung nicht verursachungsgerecht an nutzende Kostenstellen und von da auch nicht auf die hergestellten Produkte verrechnet werden.

- Die IT-Kostenstelle erbringt unterschiedliche Interne Aufgaben. Die dafür entstehenden Kosten sind in dieser Kostenstelle zu planen und zu verantworten.

Fazit:

-

- Die Kostenplanung und -steuerung Interner Aufgaben erfolgt in den sie erbringenden Kostenstellen, weil dort das Personal und die Anlagen arbeiten, deren Kosten jedoch nur selten eindeutig einer einzelnen Internen Aufgabe zuordenbar sind.

- Interne Aufgaben generieren periodenbezogene Fixkosten. Denn ihre Höhe ist nur indirekt von der produzierten oder verkauften Leistung abhängig. Folglich können die Kosten Interner Aufgaben nicht verursachungsgerecht den sie konsumierenden Kostenstellen oder gar den hergestellten Einheiten belastet werden. Sie sind die Folge der Leistungsbereitschaft des Unternehmens und der damit einhergehenden Managemententscheidungen.

- Interne Aufgaben lassen sich nur selten in Einheiten messen, da sie meistens ein Bündel von Arbeiten umfassen und weder absatz- noch produktionsmengenbezogen entstehen.

- Die Kosten einer Internen Aufgabe können meistens nur geschätzt werden, weil oft mehrere Kostenstellen Beiträge zu einer Aufgabe leisten. Wichtig ist es jedoch, den Arbeitzeitverbrauch pro Interne Aufgabe kontinuierlich zu erheben. Denn die Personalkosten fallen am meisten ins Gewicht und lassen die Leistungsbereitschaftskosten anschwellen.

- Die Kosten sämtlicher Internen Aufgaben sind durch die Deckungsbeiträge zu decken.