Personalkosten im Soll-Ist-Vergleich

Proportionale Personalkosten entstehen, wenn in einer Kostenstelle Arbeitsleistungen (Stundeneinsätze) erbracht werden und/oder

-

- die Arbeitsleistung für einen Fertigungsauftrag erfolgt,

- direkt für einen Kundenauftrag gearbeitet wird,

- eigenes Vermögen (meistens aktivierbar) durch die Arbeit aufgebaut wird,

- die Arbeitsleistung die Folge einer expliziten Bestellung einer anderen Kostenstelle ist (echte innerbetriebliche Leistungsverrechnung)

Die Arbeitsleistung wird immer von der Kostenstelle erbracht und ist verursachungsgerecht den Empfängern (Fertigungs- oder Verkaufsaufträge, Anlagen oder Kostenstellen) zu belasten.

In den Fällen 1 und 2 bestimmen die Arbeitspläne der herzustellenden Produkte oder Dienstleistungen den Planbedarf in Stunden pro Auftrag und die effektiv eingesetzten Stunden werden ebenfalls pro Auftrag erfasst.

Im Fall 3 besteht eventuell kein Plan, doch können die eingesetzten Stunden pro Projekt oder pro Auftrag erfasst werden.

Im Fall 4 handelt es sich um eine echte innerbetriebliche Leistungsverrechnung. Die bestellende Kostenstelle erteilt den Leistungsauftrag direkt (z.B. Reparatur einer Anlage) oder die von der abgebenden Kostenstelle zu erbringende Leistung ist abhängig von der Beschäftigung der empfangenden Kostenstelle (z.B. Rollenwechsel an einer Fertigungsanlage nach 1’000 Betriebsstunden oder Qualitätsüberprüfung jedes zehnten Auftrags im Labor).

In den vier geschilderten Situationen sind jeweils nur die proportionalen Personalkosten an die empfangenden Produkte, Aufträge oder Kostenstellen zu belasten, weil der jeweilige Leistungserbringer für seine Fixkosten selbst verantwortlich ist (vgl. den Beitrag «Innerbetriebliche Leistungsverrechnung»). Die proportionalen Personalkosten pro Stunde sind in den leistenden Kostenstellen so zu ermitteln wie im Beitrag «Personalkosten in der Kostenrechnung» beschrieben.

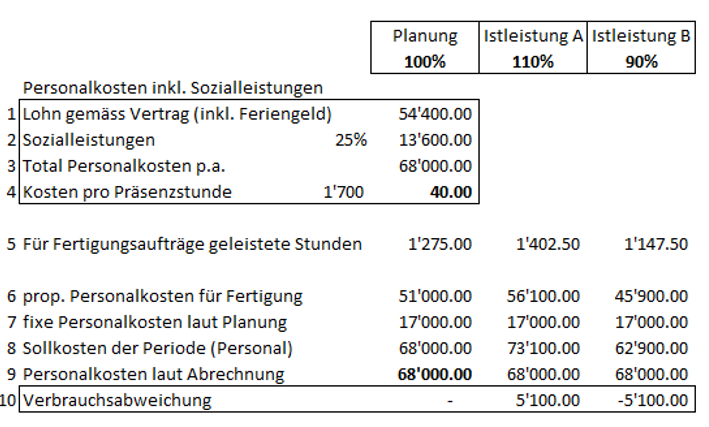

Beispiel:

Eine Person erbringt pro Jahr 1’700 Präsenzstunden (laut Arbeitsvertrag) und erhält inklusive Feriengeld einen Bruttolohn von EUR 54’400 (Zeile 1). Der Zuschlag für die vom Arbeitgeber zu bezahlenden Sozialabgaben beträgt inklusive Feriengeld EUR 13’600 (Zeile 2). Die jährlichen Personalkosten dieser Person belaufen sich somit für das Unternehmen auf EUR 68’000 (Zeile 3). Pro Präsenzstunde sind dies EUR 40.00. Vgl. die detaillierte Aufstellung zur Personalkostenermittlung im Beitrag «Personalkosten in der Kostenrechnung».

Von diesen 1’700 Stunden Präsenzzeit arbeitet die erwähnte Person gemäss Planung 1’275 Stunden (75%, Zeile 5) für Aufträge der oben aufgeführten Positionen 1 – 4. Die restlichen 425 Präsenzstunden (25%) sind für Interne Aufgaben (Organisation, Besprechungen, Schulungen, ev. warten auf Arbeit) vorgesehen. EUR 51’000 Personalkosten können somit verursachungsgerecht an die leistungsempfangenden Aufträge und Kostenstellen verrechnet werden. Sie werden direkt durch die bezogenen Leistungen verursacht. Die verbleibenden Personalkosten von 17’000 EUR (Zeile 7) sind fixe Personalkosten der abgebenden Kostenstelle.

Der Kostenstellenleiter verantwortet die kompletten Personalkosten seiner Kostenstelle (68’000). Ist die Auftragslage besser als geplant, steigen die den Aufträgen zu belastenden proportionalen Personalkosten. Schafft er das bei gleichbleibenden Personalkosten seiner Kostenstelle, wird sie produktiver. Dies wird mit der positiven Verbrauchsabweichung ausgewiesen. Denn die Verbrauchsabweichung ist definiert als Differenz zwischen Sollkosten und Istkosten.

Im Zahlenbeispiel ist zu erkennen, dass bei Istleistung A von 1’402.5 Stunden (Zeile 5) gegenüber den geplanten 1’275 Stunden ein Produktivitätsfortschritt von 10% erzielt wurde. Das bestehende Personal konnte 127.50 Stunden mehr als geplant auf Aufträge leisten, was in der Kostenstelle zu einer positiven Verbrauchsabweichung von 5’100 (Zeile 10) führte. Die Personalkosten betragen real immer noch 68’000, doch konnten 5’100 mehr verursachungsgerecht den bearbeiteten Aufträgen verrechnet werden. Die Fixkosten der Kostenstelle sind um 5’100 gefallen. Um diesen Betrag hat die Kostenstelle gegenüber Plan und unter Berücksichtigung der real angefallenen Personalkosten günstiger gearbeitet. Das ist sowohl ein Produktivitätsgewinn des Kostenstellenleiters gegenüber Plan als auch eine Ergebnisverbesserung des Unternehmens.

Sinkt jedoch die Istleistung auf 90% (Istleistung B) ohne dass der Kostenstellenleiter den Personalbestand reduziert, entsteht sinngemäss ein Produktivitätsverlust von 5’100 gegenüber Plan (Istleistung B).

Es ergibt sich:

Die Verantwortung für die einer Kostenstelle verursachungsgerecht zugeordneten Kosten trägt der jeweilige Kostenstellenleiter. Er muss negative Verbrauchsabweichungen in den Soll-Ist-Vergleichen vermeiden, um die Sollkosten der Periode (Monat oder Jahr) nicht zu überschreiten. Dazu steuert er insbesondere die Personalkosten seines Bereichs. Im Rahmen der arbeitsvertraglichen Regelungen ist es seine Aufgabe, bei Unterbeschäftigung in anderen Kostenstellen Arbeit für seine Mitarbeitenden zu finden und bei Überbeschäftigung nach Möglichkeiten zu suchen, die Arbeit durch Personal anderer Kostenstellen oder durch Leiharbeitende machen zu lassen.

Das Arbeits- und das Sozialversicherungsrecht regeln zwar die Einzelheiten der Lohnabrechnung, Kostenstellenleitende steuern jedoch den Einsatz ihres Personals. Flexible Kostenstellenbudgets sind das dafür geeignete Instrument in der Kosten-/Leistungsrechnung.