Anforderungen der Unternehmenssteuerung

Unternehmenssteuerung soll ein Unternehmen nachhaltig erfolgreich lenken und aus Sicht der Unternehmenseigner dafür sorgen, dass deren Arbeits- und Geldeinsatz markt- und damit risikogerecht verzinst wird (vgl. den Beitrag Marktgerechter Gewinn).

Unternehmenssteuerung ist immer zukunftsbezogen. Denn nur die Zukunft lässt sich steuern; die Vergangenheit und das, was aus ihr für die Zukunft verbleibt, lässt sich nur berichten.

Finanzielles Rechnungswesen soll hingegen zeitpunktbezogen (mindestens am Ende eines Geschäftsjahres) darstellen, ob und um wieviel die ausgewiesenen Vermögensbestände des Unternehmens die Schulden gegenüber den Geldgebern (Lieferanten, Banken und Eigentümer) übersteigen. In die Schulden sind auch zukünftige Geldabflüsse einzurechnen, für welche das Unternehmen schon vertragliche Verpflichtungen eingegangen ist (Rückstellungen). Buchhaltung betreibt somit in erster Linie Geschichtsschreibung und sorgt für die gesetzlich vorgegebene externe Berichterstattung.

Führungskräfte entscheiden über personelle und maschinelle Kapazitäten sowie die daraus folgenden Investitionen, über anzubietende Dienstleistungen oder Produkte und über die notwendigen Prozesse. Für die Planung und Steuerung ist das Management Accounting, also die Kosten-, Leistungs-, Erlös- und Ergebnisrechnung erforderlich. Denn es sind immer Mengen, Leistungen und Zeiten zu bewerten. Das kann die Buchhaltung nicht, sie verarbeitet ausnahmslos Beträge.

Beispiel Personaleinsatz

Sicht der Personaladministration und der Buchhaltung

Eine Mitarbeitende unterschrieb einen Arbeitsvertrag mit 3 Monaten Kündigungsfrist. Inklusive Feriengeld soll sie ein Jahresgehalt von 29’230 EUR erhalten. Dieses wird in 12 Monatslöhnen plus Feriengeld ausbezahlt. Das Unternehmen zahlt zudem 16% der Lohnsumme für alle Sozialabgaben. Der komplette Geldabfluss für diese Person beträgt für das Unternehmen somit 34’000 EUR pro Jahr.

Sicht des Kostenstellenleiters

Die Mitarbeitende wird hauptsächlich Fertigungsaufträge bearbeiten, teilweise aber auch für die Reinigung und die Aufrechterhaltung der Leistungs- oder Betriebsbereitschaft der Kostenstelle sorgen.

Nach Abzug von Feiertagen, Ferien und sonstigen Abwesenheiten wird die Mitarbeitende jährlich 212.5 Tage arbeiten, was bei 8 Stunden täglicher Arbeitszeit 1’700 Präsenzstunden pro Jahr entspricht. Pro Präsenzstunde sind das 20 EUR.

Der Chef sieht vor, dass sie pro Jahr 1’400 Stunden Fertigungsaufträge ausführt und während 300 Stunden für die Aufrechterhaltung der Leistungsbereitschaft ihrer Kostenstelle sorgt. 1’400 Stunden zu 20 EUR, also 28’000 EUR werden in die hergestellten Produkte «schlüpfen», 300 Stunden (6’000 EUR) werden fixe Kosten sein.

Aus Managementsicht relevant sind somit die in einem Monat geleisteten Arbeitsstunden, zu 20 EUR bewertet, nicht die Positionen, welche in der Lohnabrechnung aufgeführt sind. Ebenso wenig ist für den Kostenstellenleiter massgeblich, ob die Mitarbeiterin mit einen Monats- oder einen Stundenlohn erhält. Sie kostet ihn pro Präsenzstunde 20 EUR.

Eine andere Person wird für Büro-Reinigungsarbeiten eingestellt. Gemäss Vertrag wird die geleistete Arbeitszeit mit einem Stundenlohn vergütet. Trotz Stundenlohn handelt es sich um fixe Kosten, weil sie für die Leistungsbereitschaft entstehen.

Im Management Accounting stehen bewertete Verbräuche und Leistungen und damit die Kosten pro Stunde im Vordergrund. Diese Angaben kann keine Finanzbuchhaltung liefern, weil sie ausnahmslos Werte abbildet und diese nach Aufwandarten gruppiert.

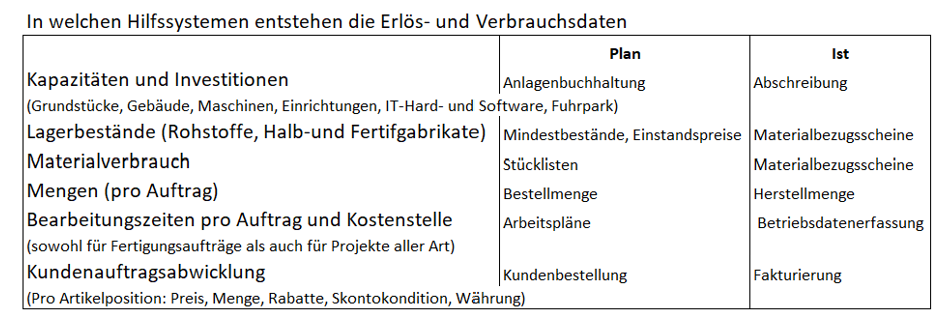

Die führungsrelevanten Daten entstehen vor allem in den ERP-Systemen in den Modulen Produktionsplanung und -steuerung, Betriebsdatenerfassung, Lagerbestandsführung sowie in der Auftragsabwicklung im Verkauf:

Die zentrale Datenbasis für Entscheidungen bildet das ERP-System in Kombination mit dem Management Accounting. Denn Führungskräfte entscheiden,

-

- wieviel in Anlagen und Einrichtungen investiert wird, um die Nachfrage zu decken,

- zu welchen Nettopreisen zu verkaufen ist,

- welche Lagerbestände und damit Lagerwerte zur Erhaltung der Lieferbereitschaft erforderlich sind,

- wieviel Personal den einzelnen Bereichen (Kostenstellen) bewilligt wird, um die anstehenden Aufgaben termingerecht zu bewältigen

- welche Forschungs- und Entwicklungsaufträge freigegeben werden.

Dazu ist das Management Accounting so einzurichten, dass es Kosten und Leistungen in Verbindung mit dem ERP-System so abbildet, dass die Führungskräfte erkennen können, welche direkten Konsequenzen ihre Entscheidungen haben werden oder hatten.

Für die Kostenbestimmung ist die Verwendung der Leistung massgeblich. Das gilt sowohl für Personal- als auch für Sach- und Dienstleistungskosten. Deshalb müssen die Führungskräfte wissen, welche Kosten durch die Leistung pro hergestellte Einheit verursacht werden und welche durch die Leistungsbereitschaft ihrer Kostenstelle. Das führt in der Planung zur Unterscheidung zwischen proportionalen, leistungsabhängigen Kosten und fixen, periodenabhängigen Kosten.

Fixe Kosten werden durch Managementscheidungen bestimmt, proportionale durch die Struktur und die Menge der hergestellten (und verkauften) Produkte und Dienstleistungen. Basis für die proportionalen Kosten sind Stücklisten und Arbeitspläne sowie die proportionalen Plankostensätze der Kostenstellen.

Erbringt eine Kostenstelle Leistungen für eine andere Kostenstelle, sollen nur die proportionalen Kosten der von den Empfängern direkt bestellten Leistungen verrechnet werden. Diese können die Empfänger auch verantworten. Fixe Kosten bleiben in der abgebenden Kostenstelle.

Weder aus den Arbeitsverträgen noch aus den Einkaufsbedingungen und auch nicht aus der Buchhaltung lassen sich nötigen Informationen gewinnen, weil die Buchhaltung nur Werte aber weder Mengen noch Leistungen erfassen kann.

Geld ist zwar oft der limitierende Faktor, doch Führungskräfte planen und steuern Kapazitäten, Leistungen, Mengen und Verkaufskonditionen. Die dazu nötigen Daten kann keine Finanzbuchhaltung liefern.