Glossar

Das Glossar definiert Begriffe des Management Control Systems die in dieser Publikation angewendet werden und erläutert, wie unklare Definitionen zu falschen Resultaten führen.

Arbeitsplan

Beschreibung der bei der Herstellung eines Produkts durchzuführenden Bearbeitungsprozesse mit Angabe, in welcher Kostenstelle und mit welcher Vorgabezeit die einzelnen Arbeiten zu leisten sind (Zubereitungsteil in einem Kochrezept).

Arbeitszeitabweichung

Entsteht, wenn die Vorgabezeiten gemäss Arbeitsplan durch die Ist-Leistungen in Bezug auf den Auftrag über- oder unterschritten wurden (zulasten des Unternehmensergebnisses, wenn überschritten, zugunsten wenn unterschritten).

Betriebsabrechnungsbogen (BAB)

Mit einem BAB sollen Vollkostensätze für jede (Haupt-)Kostenstelle gewonnen werden, um damit die vollen Herstell- oder Selbstkosten eines Produkts berechnen zu können. Dazu sind die Kosten der vorleistenden Hilfskostenstellen „möglichst verursachungsgerecht“ auf die empfangenden Kostenstellen umzulegen. Das kann nicht gelingen, da die fixen Kosten der vorleistenden Kostenstellen durch Managemententscheide entstehen und nur indirekt durch die Leistungsnachfrage der Hauptkostenstellen. Deshalb empfehlen wir, nur die proportionalen Kosten der Servicekostenstellen an die Empfänger zu verrechnen und die Fixkosten als Blöcke in der Deckungsbeitragsrechnung abzubilden. Die Fixkosten sind weder direkt von der produzierten noch von der verkauften Leistung abhängig. In einem entscheidungsrelevanten Management Accounting hat ein herkömmlicher BAB nichts zu suchen.

Controller

Controller gestalten und begleiten den Management-Prozess der Zielfindung, Planung und Steuerung. Sie sind Dienstleister für alle Führungskräfte, betreiben also Management-Service. Sie gestalten ihre Systeme entscheidungs- und veranwortungsgerecht, sodass sie führungsrelevant sind (vgl. Controller-Wörterbuch (CWB, S. 48).

Controlling

Controlling bedeutet, sein Geschäft betriebswirtschaftlich «im Griff» zu haben. Controlling ist somit eine Manageraufgabe. Mit ihren Instrumenten und ihrer Beratung befähigen Controller die Manager aller Stufen, das Controlling zu betreiben.

DB II oder DB 2

Irreführender Begriff in einer mehrstufigen und mehrdimensionalen DB-Rechnung. DB II wird in der Literatur und von verschiedenen ERP-Anbietern als Differenz zwischen Nettoerlös und vollen HK ausgewiesen. Durch die zur Berechnung der vollen HK notwendigen Umlagen ist dieser DB II keine echte DB-Grösse mehr. In der massgeblichen Literatur, (Kilger, 1988, S.73) oder (Kilger, Pampel, Vikas, 2002, S.531), kommt der DB II mit eingerechneten Fixkosten nicht vor. Wir empfehlen sprechende Namen für die Stufen nach dem DB I zu verwenden, da in der Produktdimension andere Fixkosten vom DB I abzuziehen sind als in der Kundendimension.

Deckungsbeitrag (DB I)

Der DB I ist der Betrag, welcher zur Deckung der fixen Kosten und des Gewinns übrigbleibt.

Formel: Fakturierter Umsatz (ohne MWSt) – Erlösschmälerungen – proportionale Herstellkosten.

Für die Planung und insbesondere für die Marktbearbeitung ist es wichtig, den DB I pro Produkteinheit zu kennen. Diese Definition gilt international, vgl. CWB, S. 74.

Echte innerbetriebliche Leistungsverrechnung (ILV)

Sie entsteht dann, wenn folgende Voraussetzungen erfüllt sind:

-

- Die abgebende Kostenstelle hat Kosten zu planen, welche direkt durch die bezogene Leistungsmenge verursacht werden,

- Die empfangende Kostenstelle kann entweder selbst bestimmen, ob sie die Leistung beziehen will oder es besteht ein Automatismus, dass mit mehr Leistung der empfangenden Stelle auch mehr messbare Arbeit durch die leistende zu erbringen ist, z. B. Wartungsarbeiten jeweils nach 1’000 Betriebsstunden.

- Im besten Fall kann die empfangende Kostenstelle selbst entscheiden, ob sie die Leistung von internen oder externen Auftragnehmern bezieht.

Engpasskostenstelle

Erreicht die monatliche Istbeschäftigung (erbrachte Leistung) in mehreren Monaten nahezu die verfügbare Kapazität der Kostenstelle (Normalkapazität), schränkt diese Kostenstelle die Entwicklungsmöglichkeiten des gesamten Unternehmens ein. Personelle und maschinelle Erweiterungsinvestitionen sind dann vorzusehen. Da der Aufbau dieser Zusatzkapazitäten oft mehr als ein Jahr dauert, sollten die bevorstehenden Engpässe regelmässig in der Mittelfristplanung analysiert werden.

Entlastung

Nach der Systematik der doppelten Buchführung werden die von einer Kostenstelle an andere oder an Aufträge verrechneten Kosten „weggebucht“/entlastet. So wird in vielen stark buchhaltungsorientierten ERP-Applikationen verfahren, um die Regel, dass die Summe aller linken Kontoeinträge jederzeit mit der Summe aller rechten übereinstimmt, umzusetzen.

Im Selbstverständnis vieler Kostenstellenleiter führt dies dazu, dass sie meinen, sie wären gut, wenn sie ihre eigenen Kosten (auch die umgelegten) vollständig oder gar mit einer Überdeckung an andere weiterverrechnen können.

Aus betriebswirtschaftlicher Sicht ist Entlastung sinnlos. Die Kosten entstehen in den Kostenstellen, werden dort budgetiert und sind auch dort zu verantworten. Die Sollkosten werden durch die erbrachten Leistungen verursacht und gelangen via Nachkalkulation auf die Aufträge, resp. durch die ILV auf andere Kostenstellen. Die geplanten Fixkosten sowie die Verbrauchsabweichungen sollen auf der Entstehungskostenstelle verbleiben. Von dort werden sie ins Abweichungsresümee der Deckungsbeitragsrechnung übernommen.

Erfahrungskurve

In vielen Analysen hat Bruce Henderson nachgewiesen, dass die inflationsbereinigten Wertschöpfungskosten (proportionale und fixe) bei jeder Verdoppelung der kumulierten ausgebrachten Menge um 20 – 30% sinken. Solche Kostensenkungen entstehen nicht automatisch, sondern erst durch erfolgreich geplante und umgesetzte Kostensenkungsmassnahmen.

Erfolgspotenziale

Zu schaffende Voraussetzungen, Fähigkeiten, Fertigkeiten, Marktzugänge die zur Strategieumsetzung im operativen Geschäft vorhanden sein müssen.

Erlösschmälerung

Schmälerung des Geldrückflusses vom Kunden, die das Unternehmen zu tragen hat. (z. B. Bonus, Rückvergütung, Skonto) sowie Kostenelemente, welche als Folge der Vertragsgestaltung mit dem Kunden vom Unternehmen zu tragen sind, z. B. nicht verrechenbare Frachten, Transportversicherungen, Transportschäden.

Funktionale Konzepte

Funktionale Konzepte (funktionale Strategien) leiten sich immer aus Produkt-/Marktstrategien ab. Sie sind eigentlich mittelfristige Pläne zur Entwicklung der Supportfunktionen sodass diese die Erreichung der strategischen Produkt-/Marktziele erfolgreich unterstützen können.

Funktionendiagramm

Zweidimensionale Darstellung von Aufgaben und der an ihrer Erfüllung beteiligten Akteure. Die Aufgaben werden in den Zeilen, die Beteiligten in den Spalten aufgeführt. In die sich ergebenden Felder wird der Beitrag der Stelle mittels einer Abkürzung eingetragen. Beispiel:

P = Planung, E = Entscheidung, A = Ausführung, K = Kontrolle.

Gesamtkostenverfahren (GKV)

Im GKV werden den Nettoerlösen einer Periode die gesamten in der Periode entstandenen Kosten, gegliedert nach Kostenarten, gegenübergestellt. Weil sich die Erlöse auf die abgesetzte Menge beziehen, die Kosten aber auf die hergestellte Menge, ist als Korrekturgrösse der Wert der Bestandsveränderungen von Halb- und Fertigfabrikaten zwischen Erlösen und Kosten auszuweisen. (vgl. auch UKV)

Gratismuster

Gratismuster sind Bestandteil der Kosten eines Kundenauftrags, resp. einer Kundenvereinbarung. Da dazu Lagerbezüge notwendig sind, sind die prop, Standard-HK für die Bewertung einzusetzen.Gutstück

Gutstück

Produkteinheit, welche alle qualitativen Vorgaben erfüllt und auf Lager genommen werden kann.

Interne Aufgaben

Alle in den Kostenstellen erbrachten Arbeiten, welche weder direkt von den hergestellten und verkauften Produkten verursacht noch von anderen Kostenstellen mit direktem Leistungsbezug angefordert werden

Ist-Kostennachweis

Soll es dem Kostenstellenleiter ermöglichen, auf alle in einer Periode entstandenen Kostenbelastungen (Belege) zugreifen zu können.

Kennzahlensystem

Kennzahlensysteme sind (mathematisch oder logisch verknüpfte) Kombinationen mehrerer Kennzahlen (absolute oder relative Zahlen mit besonderem Aussagewert). Kennzahlen sind aus geplanten Werten oder Ist-Daten ableitbar und dienen als Massstab, um Ursache und Wirkung von Vorgängen in kausalem Zusammenhang darzustellen (CWB, 2010, S. 140 f.).

Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (KLEER)

Das Kürzel KLEER entspricht dem englischen Begriff „Management Accounting“. In der KLEER werden Plan, Soll, Ist, Abweichung und Forecast abgebildet. Zentral ist, dass Mengen (Absatz, Lager, Produktion), Leistungen (von Kostenstellen), Preise und Werte offengelegt werden. Entschieden wird über Kapazitäten, Mengen, Leistungen und Preise, weshalb diese Grössen auch die Gestaltung der KLEER bestimmen.

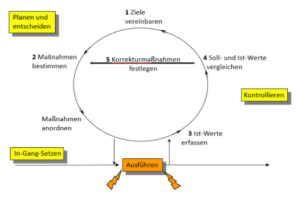

Kontrolle

Kontrolle ist ein notwendiges (aber nicht hinreichendes) Element geschlossener Regelkreisläufe (feedback-loop). Die Kontrolle besteht zunächst in der Aufnahme von Ergebnissen irgendwelcher Aktivitäten. Diese Istwerte werden mit ihrem Sollwert verglichen. Daran schliet sich die Abweichungsanalyse und die Anordnung der zur Behebung oder Verhinderung der Abweichung geeigneten Massnahmen an (vgl. Ulrich/Fluri, 1995, S. 146 f.).

Kostenposition

Ein Unternehmen verfügt dann über eine bessere Kostenposition gegenüber seinen Wettbewerbern, wenn seine stückbezogenen Wertschöpfungskosten niedriger sind. Obwohl diese Grösse definitionsgemäss nicht präzise quantifiziert ist, ist ableitbar, dass ständig und überall im Unternehmen nach Kostensenkungsmöglichkeiten zu suchen ist, um bei Preissenkungen der Konkurrenz reagieren zu können und trotzdem genügend profitabel zu bleiben.

Key Performance Indicator KPI

«Schlüssel»-Leistungskennzahl. Meistens eine zum Messen von Prozessverbesserungen definierte Kennzahl. Ansätze für unternehmensweite KPI scheiterten bisher an der Vielzahl von Einflussgrössen.

Kostenspaltung (auch Kostenauflösung)

Aufteilung der Plankosten einer Kostenart in einer Kostenstelle in ihren proportionalen und fixen Teil. Nur Kosten, welche direkt durch die Leistungsverbräuche der Produkte (Dienstleistungen) in den Kostenstellen verursacht werden, sind proportionle Fertigungskosten. Alle anderen Kostenstellenkosten sind fix. Die daraus entstehenden proportionalen Plankostensätze werden für die Plan- und für die Nachkalkulation verwendet (Abweichungsanalyse).

Kundennutzen

Verhältnis der Vorteile, welche sich ein Kunde von seinem Kaufentscheid verspricht, zu den Nachteilen, die er mit dem Kauf eingeht (seine eigenen Anwendungskosten). Auch Cost/Benefit-Ratio genannt. (vgl. Orengo, 2017)

Lean Production

Lean Production bezweckt den möglichst verschwendungsfreien Einsatz aller Produktionsfaktoren. Personal-, Material- und Betriebsmitteleinsatz sollen so gesteuert werden, dass Produktivitätssteigerungen resultieren.

Liefertreue

Mass für die Einhaltung vereinbarter Liefertermine. Gemessen werden meistens Verspätungen in Tagen/Stunden. Die Kennzahl kann für Lieferanten, Fertigungspositionen, Lagerzugänge und Kundenlieferungen eingesetzt werden.

Lohnrückstellung

Lohnrückstellungen sind zu bilden, wenn Arbeit geleistet aber noch nicht mit dem Mitarbeiter abgerechnet und ausbezahlt wurde (Feriengelder, Überzeiten, Gleitzeiten). Solche Positionen schmälern das Monatsergebnis und sind folglich periodengerecht abzugrenzen.

Manager

Sind Führungskräfte aller hierarchischen Stufen. Sie sind dafür verantwortlich, dass sie zusammen mit ihren Mitarbeitenden geplante Resultate erreichen. Geschäftsleitungsmitglieder, im angelsächsischen Raum präzisierend als «Executives» bezeichnet, sind Manager der obersten Hierarchiestufen.

Maschinenstundensatz

Ein Maschinenstundensatz wird gebildet, um die direkt leistungsabhängigen Maschinenkosten (Energie, vorbeugende Wartung, Schmiermittel) sowie die leistungsabhängigen Personalkosten der Maschinenkostenstelle auf die Produkte und Aufträge zu verrechnen.

Materialmengenabweichung

Entsteht, wenn die Vorgabemengen gemä Stückliste durch die Ist-Materialbezüge überschritten wurden (Überschreitung zulasten des Unternehmensergebnisses).

Nachhaltigkeit

Längere Zeit anhaltende Wirkung (Duden). Hier wird unter nachhaltig verstanden, dass das Unternehmen / System erfolgreich weiterbestehen wird.

Nettoerlös

Der dem Unternehmen nach Abzug aller Rabattarten, Skonti, Kundenboni und Rückvergütungen sowie nach Abzug evtl. Verkäuferboni verbleibende Betrag.

Planbeschäftigung

Planbeschäftigung ist die produktbezogene Leistung, die eine Kostenstelle im Planjahr erbringen soll. Sie wird aus der (Jahres-)Grobplanung abgeleitet. Ihre Angabe erfolgt in der die Kostenverursachung beschreibenden Bezugsgrösseneinheit der Kostenstelle (meistens Mitarbeiterstunde).

Preisabweichung (beim Einkauf)

Entsteht, wenn der reale Einstandspreis für einen Rohstoff oder eine Dienstleistung im Moment des Einkaufs vom geplanten (Standardpreis) abweicht. Die Abweichung sollte ausgewiesen werden, damit die Verbraucher (Produktion, Kostenstellen, Verkauf) auseinanderhalten können, welcher Abweichungsanteil auf Marktwirkungen und welcher auf eigene Abweichungen (Material und Arbeitszeit) zurückzuführen ist.

Produktionsplanung (Grobplanung, Auftragsplanung)

Planung der herzustellenden Mengen jedes Produkts für ein Jahr. Die Produkte sind gemäss Stückliste in ihre Einzelteile aufzulösen, damit erkennbar wird, wie viele Einheiten pro Artikel zu produzieren sind. Anschlieend werden mittels der Vorgabezeiten in den Arbeitsplänen die sich pro Kostenstelle oder Arbeitsplatz ergebenden Kapazitätsbedarfe berechnet. Diese Grobplanung soll zeigen, ob die verfügbaren Fertigungskapazitäten zur Abwicklung des Produktionsprogramms genügen werden. Die Kapazitätsbedarfe ergeben dann die Planbeschäftigungen der einzelnen Kostenstellen.

Die realen Fertigungsaufträge werden aufgrund des aktuellen Bedarfs erstellt. Sie enthalten die auftragsspezifische Stückliste und den Arbeitsplan. Mit diesen Angaben werden die Kapazitäten in den Kostenstellen reserviert (Einlastung). Die Fertigungsauftragsdaten sind die technische Grundlage der Auftragsvorkalkulation.

Produktkalkulation

Im führungsorientierten und damit entscheidungsrelevanten Management Accounting werden einem Produkt nur diejenigen Kosten zugerechnet, die es direkt selbst verursacht hat. Das sind die proportionalen Herstellkosten (Plan = gemäss Plankalkulation, Ist = gemäss Auftragsnachkalkulation).

Profit Center

Ein echtes Profit Center konkurriert mit konzernexternen Anbietern und „spürt“ dadurch direkt den Markt. Voraussetzung dafür ist, dass mindestens ein Drittel der Verkäufe an konzernexterne Kunden erfolgt. Werke oder interne Servicebereiche sollten deshalb nur dann als Profit Center definiert werden, wenn sie wesentliche Anteile ihrer Produktion direkt an konzernexterne Kunden verkaufen.

Proportionale Kosten

Sie entstehen durch die direkt und damit verursachungsgerecht der Produkteinheit zuordenbaren Verbräuche. Die genaue Produktdefinition wird in der Stückliste und im Arbeitsplan beschrieben. Im reinen Handel gibt es keine proportionalen Fertigungskosten, da am Produkt nichts verändert wird. In Dienstleistungs- und öffentlichen Unternehmen fallen die proportionalen Fertigungskosten stärker ins Gewicht. Voraussetzung für deren Bestimmung sind eindeutige Produktdefinitionen. Alle nicht proportionalen Kosten sind Fixkosten. Sie werden durch Managemententscheide verursacht.

Prozesskostenrechnung

Die Prozesskostenrechnung verrechnet sowohl proportionale (leistungsmengeninduzierte) als auch fixe (leistungsmengenneutrale) Kosten auf die Produkte. Als Vollkostenrechnung muss sie zur Umlage fixer Kosten greifen und verliert dadurch die Entscheidungsrelevanz in einem Management Control System (amerikanischer Begriff: activity based costing (ABC)). In diesem Blog werden nur die prop. Kosten der einzelnen Produkteinheit zugeordnet. Die Fixen werden in der Deckungsbeitragsrechnung stufenweise als Blöcke (ohne Umlage) ausgewiesen.

Rollierende Planung

Wenn neue Aufträge mit Terminen eingehen, sind sie in der Produktionsplanung für die nächste Periode zu berücksichtigen. Kostenstellenpläne und artikelbezogene Plankalkulationen sollten unterjährig im Management nicht verändert werden, enthalten sie doch die zu erreichenden Ziele. Die Berücksichtigung neuer, ungeplanter Einflüsse erfolgt im ziel- und ergebnisorientierten Bereich durch die Erwartungsrechnung/Forecast. Ein Forecast entsteht auf der Basis der Erwartungen des vorausschauenden Managements, nicht auf der Basis von Hochrechnungen.

In der Mittelfristplanung mit mehrjährigem Horizont ist die rollierende Planung der Normalfall, werden doch die bestehenden Pläne der Folgejahre auf der Basis der erzielten aktuellen Ergebnisse und unter Beachtung der seit der letzten Plananpassung eingetretenen Änderungen erarbeitet.

Selbstkosten

Die Selbstkosten eines Produkts entstehen nach Verrechnung sämtlicher Kosten des Unternehmens auf die verkauften Einheiten. Da dies nur durch Anwendung von „willkürlich gewählten Schlüsselgrössen“ möglich ist, sind Selbstkosten per Definition falsch. Sie haben in einem entscheidungs- und verantwortungsgerechten Management Accounting nichts zu suchen.

Service Level Agreement (SLA)

Der Begriff Service Level Agreement (SLA), Dienstgütevereinbarung (DGV) oder Dienstleistungsvereinbarung (DLV) bezeichnet eine Vereinbarung bzw. die Schnittstelle zwischen Auftraggeber und Dienstleister für wiederkehrende Dienstleistungen. Ziel ist es, die Kontrollmöglichkeiten für den Auftraggeber transparent zu machen, indem zugesicherte Leistungseigenschaften, wie etwa Leistungsumfang, Reaktionszeit und Schnelligkeit der Bearbeitung genau beschrieben werden. Wichtiger Bestandteil ist hierbei die Dienstgüte (Service Level), welche die vereinbarte Leistungsqualität beschreibt.

Dienstleister können externe (z. B. ein Bauer, welcher mit seinem Pflug bei Bedarf die Schneeräumung auf dem Firmengelände übernimmt) oder interne Auftragnehmer (eine oder mehrere Kostenstellen) sein. Auftraggeber ist die Gemeinschaft der leistungsempfangenden Kostenstellen. SLA regeln Quantitäten, Qualitäten, Termine und Verfügbarkeiten. Eine Weiterverrechnung der Kosten ist nicht Bestandteil eines SLA, da die Kosten vom Leistungserbringer zu steuern sind. Sein Budget wird freigegeben und geht in die Gesamtplanung ein.

Sollkosten

Sollkosten sind die Plankosten der effektiv erbrachten Leistung einer Kostenstelle. Berechnungsformel: Planfixkosten + (Istleistung : Planleistung x prop. Plankosten).

Die Sollkosten geben an, mit welchen Gesamtkosten ein Kostenstellenleiter hätte auskommen sollen, wenn er die effektive Leistung gemäss Planunghätte erbringen können. Sie sind der taugliche Vergleichsmassstab für die realen Ist-Kosten, da sie berücksichtigen, dass die Istleistung eine andere gewesen sein kann als die geplante.

Steuern und regeln

„Steuern ist die Beeinflussung des Verhaltens eines Systems. Durch Steuerung wird ein System in einen anderen Zustand gebracht. Die Änderung des Systemverhaltens geschieht durch Information, Nachricht, Reiz oder Input. Regelung wird häufig mit Steuerung verwechselt, bzw. als identisch betrachtet. Bei der Steuerung ist aber keine Rückkopplungund folglich kein geschlossener Wirkungsablauf vorhanden.

Mit Steuerung soll das Verhalten einer Resultatgrösse beeinflusst werden, ohne das daraus entstehende Ergebnis zu messen. Mit Regelung soll dagegen die Resultatgrösse so beeinflusst werden, dass sie der Regelungsvorgabe entspricht. Die Ausprägung der Resultatgrösse muss folglich regelmässig (evtl. kontinuierlich) gemessen werden.

Strategie / SGF

Eine Strategie definiert die Alleinstellungsmerkmale eines Produkts oder einer Leistung. Ausgehend vom Kundenbedürfnis beschreibt sie die zukünftigen Erfolgspotenziale als Produkt-/Marktkombinationen in mess- und überprüfbarer Form. Sie wird pro Strategisches Geschäftsfeld (SGF) festgelegt, was bedeutet, dass ein Unternehmen mehrere Strategien verfolgen kann. Strategieumsetzung erfolgt durch operatives Planen und Handeln. Neben der operativen Umsetzung im SGF sind in den Funktionsbereichen auch die die Strategieverwirklichung ermöglichenden Vorleistungen zu erbringen. Diese sind in den Funktionalen Konzepten zu planen.

Strukturkosten

Synonym für Fixkosten. Strukturkosten werden durch Managemententscheide bezüglich Kapazitäten und Dimensionen der Organisation begründet. Sie sind dort zu steuern, wo sie entstehen, nicht dort, wo sie evtl. hingerechnet werden.

Stückliste

Strukturierte Darstellung der für die Herstellung einer Produkteinheit benötigten Rohstoffe, Zukaufteile und Halbfabrikate mit den jeweiligen Vorgabemengen (Zutatenteil in einem Kochrezept).

Umlage / Kostenumlage

Mit Umlagen wird versucht, ohne direkte und messbare Ursache-Wirkungskette eigene Kostenstellen an andere Kostenstellen und auf Produkte weiter zu verrechnen. Schlüsselgrössen (Kostenschlüssel) wie z.B. Anzahl Mitarbeiter oder Prozentanteile werden eingesetzt, um die vollen Herstellkosten und die Selbstkosten berechnen zu können. Im führungsrelevanten Rechnungswesen darf es keine Umlagen geben, weil die Leistungserbringer ihre eigenen Kosten verantworten, die Leistungsempfänger aber den Leistungsbezug nicht direkt steuern können. Gegenstück: Echte innerbetriebliche Leistungsverrechnung (ILV).

Umsatzkostenverfahren (UKV)

Im UKV werden den Nettoerlösen der Periode die (proportionalen) Herstellkosten der in der Periode verkauften Produkte gegenübergestellt. Die Herstellkosten der Bestandsänderungen von Halb- und Fertigfabrikaten sind im Lager ausgewiesen. (vgl. auch GKV)

Variable Kosten

Sie entsprechen definitionsgemäss den proportionalen Kosten. Der Begriff sollte jedoch nicht verwendet werden, da in der Praxis und in der Lehre allzu oft die Proportionalität der Kosten zur hergestellten Menge mit der Kostenbeeinflussbarkeit verwechselt wird (vgl. CWB, 2010, S.200).

Verbrauchsabweichung

Sie ist die Differenz zwischen Soll- und Istkosten. Sind die Istkosten in einer Kostenart höher als die Sollkosten, ergibt sich eine negative Abweichung, da sich die Differenz zu Ungunsten des Unternehmens auswirkt. Eine positive Abweichung ist der wertmässige Ausweis für einen Produktivitätsgewinn in der Kostenstelle.

Verfahrensabweichung

Sie ist die Folge eines anderen Produktionsverlaufs als im Arbeitsplan der Plankalkulation geplant. Sie entsteht, wenn Arbeitsgänge in anderen als den geplanten Kostenstellen ausgeführt werden.

Verschrottung

Produktionsabfälle wie Zuschnittsverluste oder qualitativ ungenügender Output entstehen direkt im Fertigungsprozess. Sie können entweder dem Fertigungsauftrag oder der Kostenstelle zugeordnet werden (Materialmengen- oder Arbeitszeitabweichung oder Ausschuss). Werden Halb- oder Fertigfabrikate an Lager gelegt und müssen später entsorgt werden, weil die Produktqualität schlechter wird oder weil die Artikel sonstwie nicht mehr verwendbar sind, spricht man von Verschrottung. Die entstehenden Verschrottungskosten können nicht mehr dem einzelnen Fertigungsauftrag zugeordnet werden, weil dieser nicht mehr existiert, meistens auch nicht einer Kostenstelle. Die Produktionsverantwortlichen müssen die Entwicklung der Verschrottungskosten verfolgen, weil ihre Ursachen meistens zu hohe interne Bestellmengen oder Produktion bis zum kompletten Verbrauch des bereitgestellten Materials sind (Verschwendung).

Vollkosten / Selbstkosten

Volle Herstellkosten umfassen alle Kosten, die für die Herstellung der Produkte angefallen sind. Die Selbstkosten entstehen, wenn auch alle weiteren Kosten, die im Unternehmen angefallen sind, dazu gezählt werden. Für das gesamte Unternehmen kann diese Zahl richtig ermittelt werden. Pro Stück oder Produkteinheit muss aber zu Kostenumlagen gegriffen werden, also die fixen Kosten auf die Einheiten umgelegt werden. Dadurch wird gegen das Verursachungsprinzipt verstossen. Die entstehenden Werte sind nicht entscheidungsrelevant.

Wertschöpfung

Wertschöpfung ist die Differenz zwischen Nettoerlös und allen eingekauften und verbrauchten Vorleistungen (Material, Energie sowie alle Fremdleistungen, welche gegen Rechnung oder bar eingekauft werden).

Zeitreihenanalyse

Grafische oder tabellarische Auswertung der Entwicklung einer Kenngrösse im Verlauf mehrerer Jahre. Beispiel: Entwicklung der durchschnittlichen Anzahl Positionen in einem Kundenauftrag.