Entscheidungsrelevante Kostenbegriffe

Management Control zu ermöglichen erfordert entscheidungsrelevante Kostenbegriffe. Das gilt auch für die Erlösbegriffe. Jede Führungskraft ist darauf angewiesen, dass sie für ihren Bereich erkennen kann, welche Grössen sie direkt beeinflussen und damit auch verantworten kann. Es muss erkennbar sein, in welchem Zeitraum welche Kosten- und Erlösgrössen veränderbar sind. Schliesslich will die Führungsperson sicher sein, dass ihrem Bereich nur Kostenpositionen belastet werden, die ihm eindeutig zuweisbar sind.

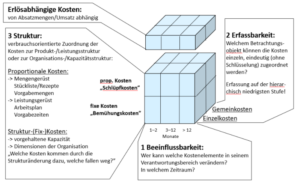

Je nach Verwendungszweck sind Kosten in drei Dimensionen zu betrachten und auch so im Management Accounting System abzubilden:

Beeinflussbarkeit

Welche Kostenelemente (und Beträge) kann ich in meinem Verantwortungsbereich direkt verändern und in welchen Zeiträumen?

Erfassbarkeit

Welchem Betrachtungsobjekt (Produkt, Auftrag, Projekt, Kostenstelle) kann ein Kostenbetrag in Plan und Ist eindeutig zugeordnet werden? Dabei ist darauf zu achten, dass die eindeutige Zuordnung immer auf der hierarchisch unterst möglichen Ebene erfolgt (ebenfalls pro Produkt, Auftrag, Projekt, Kostenstelle, evtl. Kunde). Dort sollen nach dem Delegationsprinzip die Entscheidungen getroffen und als Folge auch die Kosten verantwortet werden.

Kostenstruktur

Welche Kosten werden direkt durch das hergestellte oder verkaufte Produkt (oder die Dienstleistung) verursacht und welche Kosten sind die Folge von Führungsentscheiden bezüglich Grösse der Organisation, bereitgestellten Kapazitäten und Personalbeständen?

Kostenwürfel

Diese drei Dimensionen durchdringen sich gegenseitig, weshalb sie in einem Würfel abgebildet werden (vgl. den Kostenwürfel im Controller-Wörterbuch, S. 146):

Bedeutung der entscheidungsrelevanten Kostenbegriffe für die Gestaltung des Management Accountings:

-

- Kosten sind für diejenige Einheit zu planen, welche die Kosten auch direkt verantwortet. Personal- und die meisten Sachkosten entstehen in den Kostenstellen. Das Gleiche gilt für Abschreibungen.

- Materialkosten und produktbezogene Fremdleistungen entstehen hingegen für die Produkte. Sie sind in Stücklistenpositionen abgebildet und dadurch in die Kalkulation der Artikel einzubeziehen. Dafür sind die Produktverantwortlichen zuständig. Die Materialkosten sind somit von Kostenstellenleitern und von Produktverantwortlichen zu planen und zu verantworten.

- Für alle Führungspersonen ist es wichtig zu wissen, in welchem Zeitraum die Kosten (und die dahinterstehenden Beschaffungspreise) verändert werden können. Bei den Personalkosten (sie entstehen immer in Kostenstellen) bestimmen Anstellungen, Kündigungsfristen, ausgehandelte Löhne und Sätze für die Sozialleistungskosten, in welchem Zeitraum die Kosten veränderbar sind. Im Bereich der Material- und externen Fremdleistungskosten bestimmen Bestellmengen und die vereinbarten Vertrags- und Lieferungskonditionen diese Zeiträume.

- Aus Sicht der Erfassbarkeit sind im Management Accounting sowohl im Plan als auch im Ist die Kosten (oder die Ausgabe) auf denjenigen Bereich zu kontieren, der sie direkt verantwortet. Kosten der eigenen Mitarbeiter sind für eine Fertigungskostenstelle Einzelkosten, da der jeweilige Mitarbeiter fest dort zugeteilt ist. Für die von der Kostenstelle abgewickelten Aufträge sind es Gemeinkosten, weil ein Mitarbeiter üblicherweise an verschiedenen Aufträgen arbeitet. Gleich verhält es sich mit dem Verbrauch von Hilfs- und Betriebsstoffen, externen Wartungsarbeiten oder Abschreibungen. Einzelkosten der Produkte sind die Verbräuche von Rohmaterial und Halbfabrikaten (ab Lager) sowie von extern bezogenen Fremdleistungen. Diese Positionen können eindeutig dem Auftrag zugeordnet werden. Der Schlüssel für die managementgerechte Erfassung von Einkäufen und Verbräuchen liegt somit in der Kontierung der Belege (Lieferantenrechnungen, Lohnabrechnungen, Materialbezüge ab Lager).

Proportionale und fixe Kosten

In der dritten Dimension wird unterschieden, ob Kosten direkt durch die hergestellten und verkauften Produkt- oder Dienstleistungseinheiten verursacht werden oder durch Entscheidungen, welche die Leistungsbereitschaft einer Organisation bestimmen (Kapazitäten aller Art, Grösse der Organisation, Aus- und Weiterbildung oder Leistungen des Managements). Erstere werden als proportionale Kosten bezeichnet, die Leistungsbereitschaftskosten heissen auch Fixkosten oder Strukturkosten.

Die proportionalen Kosten werden durch die Verkäufe und durch die Produktion bestimmt, die fixen ausnahmslos durch Managemententscheide. Ob das Vorzimmer eines Vorstandsmitglieds personell aufgestockt wird, ist genauso eine Managemententscheidung wie die Freigabe einer Verkaufsförderungsaktion, der Entscheid für einen Umbau bestehender Fabrikationseinrichtungen, die Anschaffung von Fahrzeugen für die Auslieferung oder die Einführung eines ERP-Systems.

Bestimmend für die Höhe der proportionalen Kosten sind Herstellmengen, Stücklisten (dort werden die geplanten Verbrauchsmengen festgehalten), Arbeitspläne (enthalten die Planzeiten für die einzelnen Fertigungsschritte in den Kostenstellen) und Plan-Einstandspreise für Rohstoffe und auftragsbezogene Fremdleistungen. Im reinen Handelsbetrieb entspricht der Einstandspreis für das verkaufte Produkt den proportionalen Kosten, da am Produkt nichts verändert wird. Alle weiteren Kosten des reinen Handelsbetriebs sind Strukturkosten (Fixkosten).

Um Verwirrungen vorzubeugen: Den Begriff variable Kosten haben wir durch proportionale Kosten ersetzt (vgl. Controller-Wörterbuch, S. 200), weil in Praxis und Wissenschaft oft Proportionalität mit Beeinflussbarkeit verwechselt wird. Ist die Leistung eines Mitarbeiters in einer Fertigungskostenstelle für die Produktentstehung ursächlich nötig (ist im Arbeitsplan zu erkennen), handelt es sich um proportionale Kosten. Sie kommen mit jeder gefertigten Einheit dazu. Hat derselbe Mitarbeiter mangels Aufträgen nichts zu tun, wird sein Lohn trotzdem bezahlt, wird aber zu Fixkosten (vorgehaltene, nicht genutzte Kapazität). Wie lange der Lohn trotz Unterbeschäftigung weiterbezahlt wird (Beeinflussbarkeit), ist eine Frage der Kündigungsfristen und des Managemententscheids, was mit diesem Mitarbeiter geschehen soll. Daraus ist auch zu schliessen, dass alles was nicht proportional ist, zu Fixkosten wird.

Trennscharf zwischen proportional und fix zu unterscheiden ist für die Gestaltung des Management Accounting Systems eminent wichtig. Sowohl für das Treffen operativer wie strategischer Entscheide muss bekannt sein, welche Kosten direkt durch die Produkte und deren Verkäufe verursacht werden und welche die Folge von Entscheiden zu Kapazitäten und Strukturen der Organisation sein werden.